Comment protéger au mieux ma famille?

Lorsque l’on fonde une famille, la vie change du jour au lendemain, et la situation financière aussi: soudain, vous avez beaucoup plus de responsabilités. Comment une famille peut-elle couvrir les principaux risques? Dans ce guide, vous apprendrez tout sur les assurances et la prévoyance pour vos proches.

Le jour J approche! Mariage, concubinage, famille recomposée ou famille arc-en-ciel: l’arrivée d’un bébé bouleverse la vie. Soudain, tout tourne autour de ce petit être fascinant. Devenir parent est l’une des expériences les plus merveilleuses et les plus bouleversantes qui soient. Dans toute cette impatience, on en oublie facilement la couverture d’assurance et la prévoyance. Mais l’arrivée d’un enfant est synonyme de nombreux changements. Le mieux est d’adapter vos assurances l’esprit tranquille avant même la naissance. Une fois votre petit trésor à la maison, vous aurez probablement beaucoup à faire.

Que se passe-t-il en cas de défaillance de l’un des parents?

Les parents souhaitent le bien-être de tous les membres de la famille. Se pencher sur des sujets préoccupants comme les lacunes de prévoyance ou envisager qu’une situation grave puisse survenir, ça ne plaît à personne. Pourtant, c’est nécessaire. En effet, si l’un des parents est victime d’un accident ou tombe gravement malade, la famille peut se retrouver en situation de détresse financière. Une perte de gain imprévue ou des frais supplémentaires élevés font fondre les économies. Certaines familles sont même obligées de s’endetter.

La situation est particulièrement dramatique lorsque la charge du loyer ou de l’hypothèque liée au logement en propriété n’est plus supportable. Veillez donc à assurer la sécurité financière de vos proches dans les situations exceptionnelles. Cette couverture du risque devrait tout autant faire partie de votre prévoyance que la constitution d’un patrimoine pour la retraite. Notre brochure Planification intelligente de la prévoyance et de la protection financière fournit également un premier aperçu de la prévoyance aux différentes étapes de la vie.

Qu’en est-il de votre couverture en cas d’accident ou de maladie?

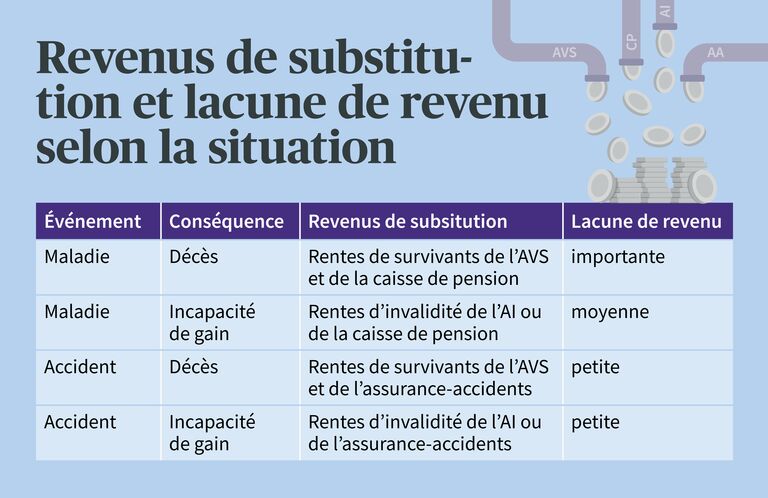

D’un point de vue financier, la cause de l’incapacité de gain ou du décès est déterminante. En effet, pour les prestations obligatoires, nous sommes en Suisse mieux assurés en cas d’accident qu’en cas de maladie. Mais le revenu familial après un tel événement dépend d’autres facteurs:

- Nombre d’enfants: si l’un des parents décède ou se retrouve en incapacité de gain, la famille perçoit en plus des rentes d’orphelin ou des rentes d’enfant d’invalide de l’AVS ou de l’AI. Le montant total versé à une famille est plafonné.

- Différentes prestations de la caisse de pension: les caisses de pension paient des montants différents en cas de décès ou d’invalidité à la suite d’une maladie, allant du minimum légal aux prestations surobligatoires généreuses (voir certificat de la caisse de pension).

- Limite supérieure du salaire dans l’assurance-accidents: dans l’assurance-accidents, le salaire assuré maximal est de CHF 148 200 (état en 2026). En cas de salaire élevé, il peut donc y avoir une lacune de revenu.

Selon la situation, la plupart des familles devront dorénavant vivre avec 50 à 90% du salaire initial . Si la somme des rentes dépasse 90% du salaire assuré, l’assurance-accidents réduit ses prestations en conséquence et ne verse qu’une rente complémentaire à l’AVS/AI.

Conseil: assurez-vous que votre employeur a conclu pour vous une assurance facultative d’une indemnité journalière en cas de maladie. Vous aurez ainsi la garantie de percevoir une indemnité journalière en cas de maladie à l’expiration de l’obligation légale de poursuivre le versement du salaire. Sans cette assurance, il y a un risque de lacunes de prestations de plusieurs mois: en effet, la caisse de pension ne verse ses prestations qu’après 12 mois ou lorsque l’AI a rendu une décision.

Revenus de substitution et lacune de revenu

Quels sont les risques liés aux modèles familiaux?

Chaque famille est différente: Il faut une protection sur mesure. En fonction de comment votre vie commune est organisée, différentes options s’offrent à vous en matière de prévoyance. En résumé:

- Une couverture en cas d’invalidité et de décès est judicieuse pour la plupart des familles.

- En optant pour versement dans le pilier 3a ou en effectuant des rachats facultatifs dans la caisse de pension, vous augmentez votre avoir de vieillesse de manière ciblée et réalisez en plus des économies d’impôts sur le revenu.

- Un testament ou un pacte successoral peut être particulièrement important pour la prévoyance des personnes en concubinage, des familles recomposées et des familles arc-en-ciel.

Famille traditionnelle

La famille traditionnelle – un couple marié avec des enfants communs – reste très répandue. Ce modèle de vie jouit de la plus grande protection du droit des assurances sociales de Suisse. Toutes les relations interpersonnelles et patrimoniales des personnes liées par le mariage sont en effet régies par la loi, Ainsi, les parents détiennent automatiquement conjointement l’autorité parentale dès la naissance d’un enfant. Ils constituent ensemble leur prévoyance vieillesse et ont un devoir d’assistance réciproque ainsi qu’un droit mutuel à la succession.

Concubinage avec enfants

Pour les couples non mariés qui vivent en concubinage, la loi n’impose aucune règle contraignante. Tous les engagements entre les partenaires doivent être établis de manière autonome et consignés dans un contrat de concubinage écrit. Les couples vivant en concubinage sont pénalisés en cas de coup du sort: Lorsqu’une personne décède, la personne survivante n’a pas droit à une rente de veuve ou de veuf de l’AVS. Dans la prévoyance professionnelle, c’est le règlement de la caisse de pension qui détermine si des avoirs sont prévus pour le concubin ou la concubine. Dans la prévoyance individuelle facultative, en revanche, le choix des bénéficiaires est libre.

Famille monoparentale ou parent isolé

Après une séparation, un divorce ou un décès, l’éducation des enfants est généralement confiée à l’un des parents. La situation financière varie d’un cas à l’autre: il se peut que la famille monoparentale perçoive des contributions d’entretien (p. ex. pension alimentaire) ou des rentes (p. ex. pour la veuve, le veuf et les orphelins). Pourtant, de nombreuses familles monoparentales sont touchées par des lacunes de prévoyance: travailler à temps partiel est souvent la seule possibilité. Et le budget est généralement trop juste pour permettre de verser des cotisations facultatives au troisième pilier .

Famille recomposée

Chaque famille recomposée a sa propre histoire, qui débouche souvent sur une situation juridique complexe. Les parents et les enfants sont parfois liés biologiquement, parfois non. S’y ajoutent parfois des engagements financiers découlant de relations antérieures. Les familles recomposées bénéficient d’une meilleure couverture grâce au mariage et à l’adoption de l’enfant du conjoint. Ce n’est qu’à ce moment qu’un droit à la succession et un droit de rentes en cas d’invalidité ou de décès du parent non lié biologiquement naissent.

Famille arc-en-ciel

Dans une famille arc-en-ciel, au moins un parent s’identifie comme étant lesbien, gay, bisexuel, trans ou queer. Ces dernières années, la protection juridique des familles arc-en-ciel a été renforcée en Suisse: depuis 2018, l’adoption de l’enfant du conjoint est possible pour les couples de même sexe, et depuis juillet 2022, le mariage est ouvert à tous les couples. Aujourd’hui, les parents de même sexe jouissent pleinement de l’autorité parentale, qu’ils soient mariés ou non. Il n’en reste pas moins que le droit successoral et les assurances sociales continuent de privilégier les couples mariés ou les partenariats enregistrés. C’est pourquoi le mariage et l’adoption de l’enfant du conjoint permettent également aux familles arc-en-ciel de bénéficier d’une meilleure protection juridique et financière.

Quels sont les modèles de travail qui requièrent une protection spécifique?

La couverture des familles dépend non seulement du modèle familial, mais aussi de la situation professionnelle des parents. En fonction du modèle de travail, différents points doivent être pris en compte.

Temps partiel

Aujourd’hui, la plupart des mères, mais aussi de plus en plus de pères, travaillent à temps partiel, quel que soit leur état civil. Ils bénéficient d’une plus grande marge de manœuvre tout en assumant des risques financiers: en cas d’atteinte à la santé à la suite d’un accident ou d’une maladie, ils perçoivent des rentes nettement inférieures à celles des employés à temps plein. Il est donc recommandé d’assurer de tels risques à titre complémentaire. Les salariés à temps partiel sont également moins bien lotis en matière de prévoyance vieillesse: la constitution d’un capital dans le troisième pilier est d’une grande importance.

Activité indépendante

Les indépendants et indépendantes jouissent d’une grande liberté en matière de couverture, et assument par conséquent une lourde responsabilité. Étant donné que ni le deuxième pilier (caisse de pension) ni l’assurance-accidents ne sont obligatoires pour eux, ils doivent assumer eux-mêmes une grande partie de la couverture d’assurance. S’ils négligent la prévoyance individuelle, il ne reste, après un coup du sort, qu’une rente modeste de l’AVS ou de l’AI. Une solution du pilier 3a et une couverture individuelle des risques peuvent être une bonne solution.

Pas d’activité ou peu d’activité

Les personnes qui ne travaillent pas du tout ou moins de huit heures par semaine ne sont pas assurées contre les accidents non professionnels. Elles doivent donc s’assurer elles-mêmes dans le cadre de l’assurance-maladie obligatoire contre les accidents non professionnels (frais médicaux uniquement, sans perte de salaire). Dès lors qu’elles travaillent au moins huit heures par semaine auprès d’un employeur en Suisse, elles sont intégralement assurées selon la LAA (y compris contre la perte de salaire) et peuvent demander la résiliation de la couverture accidents de leur assurance-maladie.

Incapacité de travail ou de gain?

Une incapacité de travail se rapporte aux rapports de travail ou à la profession d’origine. Un changement d’emploi ou une reconversion peuvent y remédier. En présence toutefois d’une incapacité de gain ou d’une invalidité, la personne lésée n’est plus en mesure de subvenir entièrement à ses besoins, quelle que soit son activité. Elle dépend donc entièrement ou partiellement d’une rente d’invalidité.

Comment soutenir financièrement ses proches?

En cas d’incapacité de gain

L’assurance en cas d’incapacité de gain de la prévoyance individuelle garantit à votre famille un revenu supplémentaire fixe, venant s’ajouter aux rentes des premier et deuxième piliers. Cette rente en cas d’incapacité de gain évite aux personnes à leur compte, en particulier, des lourdes pertes de salaire. Mais les employés et employées en profitent aussi, surtout s’ils sont propriétaires de leur logement et souhaitent assurer leur prêt hypothécaire.

En cas de décès

Les survivants ont droit à des rentes des premier et deuxième piliers de la prévoyance. Les rentes de l’AVS et des caisses de pension doivent éviter que les familles concernées ne se retrouvent dans une situation de détresse financière. Il existe trois types de rentes de survivants:

- Rentes de veuves

- Rentes de veuf

- Rentes d’orphelin

Les conditions d’octroi ainsi que les obligations d’annonce varient selon les assurances sociales, en particulier dans la prévoyance professionnelle. Renseignez-vous dans le règlement de prévoyance de votre caisse de pension.

Une assurance en cas de décès peut offrir une sécurité financière à votre famille. Même pour les familles à petit budget, elle est d’autant plus importante. En cas de décès, le capital assuré est versé immédiatement, indépendamment de toute procédure successorale. Votre famille est ainsi à l’abri de difficultés financières en période difficile.

Questions fréquentes

Comment bien assurer ma femme ou mon mari en cas de décès?

En cas de décès, votre conjoint ou votre conjointe perçoit des prestations du premier des premier et deuxième piliers. Mais il en résulte souvent une différence par rapport au revenu réellement nécessaire, surtout si vous avez des obligations financières communes. Vous pouvez combler cet écart de prévoyance par des mesures telles que la souscription d’une assurance-vie ou d’une assurance-décès.

Comment ma concubine est-elle couverte en cas de décès?

Les couples non mariés n’ont pas de droit successoral légal l’un envers l’autre si le ou la partenaire décède. Les solutions de prévoyance individuelles telles qu’un contrat de concubinage ou un testament garantissent la possibilité d’hériter. En outre, nous vous conseillons d’indiquer votre partenaire à votre caisse de pension et de le désigner comme bénéficiaire de votre épargne-retraite dans les piliers 3a et 3b.

Comment bien assurer mes enfants en cas de décès?

Si les enfants n’ont pas atteint l’âge de la majorité ou poursuivent leurs études, l’AVS verse une rente d’orphelin en cas de décès. En outre, vous pouvez organiser la répartition de vos biens ainsi que la tutelle selon vos souhaits au moyen d’un testament juridiquement valable. L’administration des biens héréditaires peut également être réglée par testament.

À qui revient mon épargne si je décède?

Tout dépend de votre état civil. Dans le cadre du mariage et du partenariat enregistré, l’épargne est répartie entre vos enfants et votre conjoint conformément à l’ordre successoral légal ou au contrat de mariage. Si vous n’êtes pas marié ou mariée, vos enfants biologiques ou adoptifs recevront la majeure partie de la succession. Les prochains héritiers selon l’ordre de succession légal sont vos parents, vos frères et sœurs et leurs enfants. Un partenaire hors mariage doit être explicitement pris en considération dans le cadre d’un plan de prévoyance individuel, faute de quoi il ne perçoit rien. Si vous laissez un testament, les personnes qui y sont inscrites seront prises en compte.

Quelle est la différence entre une incapacité de travail et une incapacité de gain?

Une incapacité de travail se rapporte aux rapports de travail ou à la profession d’origine. Un changement d’emploi ou une reconversion peuvent y remédier. En présence toutefois d’une incapacité de gain ou d’une invalidité, la personne lésée n’est plus en mesure de subvenir entièrement à ses besoins, quelle que soit son activité. Elle dépend donc entièrement ou partiellement d’une rente d’invalidité.

Écrit par:

Anina Sabourdy

Anina Sabourdy est rédactrice en ligne chez AXA. Elle mène des recherches, rédige des articles sur différents thèmes liés à l’assurance et apprécie la diversité de son métier.