Wie kann ich meine Familie absichern?

Mit der Gründung einer Familie verändert sich das Leben schlagartig – auch die finanzielle Situation: Plötzlich haben Sie viel mehr Verantwortung. Wie kann eine Familie die wichtigsten Risiken absichern? In diesem Ratgeber erfahren Sie alles zu Versicherungen und Vorsorge für Ihre Liebsten.

Bald ist es so weit! Ob Sie verheiratet sind oder im Konkubinat leben, ob als Patchwork- oder Regenbogenfamilie: Die Ankunft eines Babys stellt das Leben erstmal auf den Kopf. Plötzlich dreht sich alles um dieses winzig kleine, faszinierende Wesen. Eltern zu werden, ist etwas vom Wunderbarsten und Überwältigendsten, was es gibt. Da gehen Versicherungsschutz und Vorsorge vor lauter Vorfreude gern vergessen. Doch ein Kind bringt einiges an Veränderungen mit sich. Am besten passen Sie Ihre Versicherungen schon vor der Geburt an – in aller Ruhe. Ist Ihr kleiner Schatz erst einmal da, haben Sie vermutlich alle Hände voll zu tun.

Was passiert beim Ausfall eines Elternteils?

Eltern wünschen sich, dass es allen Familienmitgliedern immer gut geht. Sich mit beunruhigenden Themen wie Vorsorgelücken oder gar Schicksalsschlägen auseinandersetzen? Das tut niemand gern. Dennoch ist es nötig. Denn falls ein Elternteil verunfallt oder schwer erkrankt, kann die Familie in finanzielle Not geraten. Ein unvorhergesehener Verdienstausfall oder hohe Zusatzkosten lassen das Ersparte auf dem Konto dahinschmelzen. Manche Familien sind sogar gezwungen, sich zu verschulden.

Besonders einschneidend ist es, wenn Wohnungsmiete oder Hypothek des Eigenheims nicht länger tragbar sind. Sorgen Sie deshalb für die finanzielle Sicherheit Ihrer Angehörigen in Ausnahmesituationen vor. Dieser Risikoschutz sollte genauso Teil Ihrer Vorsorge sein wie der Vermögensaufbau fürs Alter. Eine erste Orientierung zur finanziellen Vorsorge in unterschiedlichen Lebensphasen bietet auch unsere Broschüre «Finanzielle Vorsorge und Absicherung clever planen».

Wie ist die Absicherung bei Unfall und Krankheit?

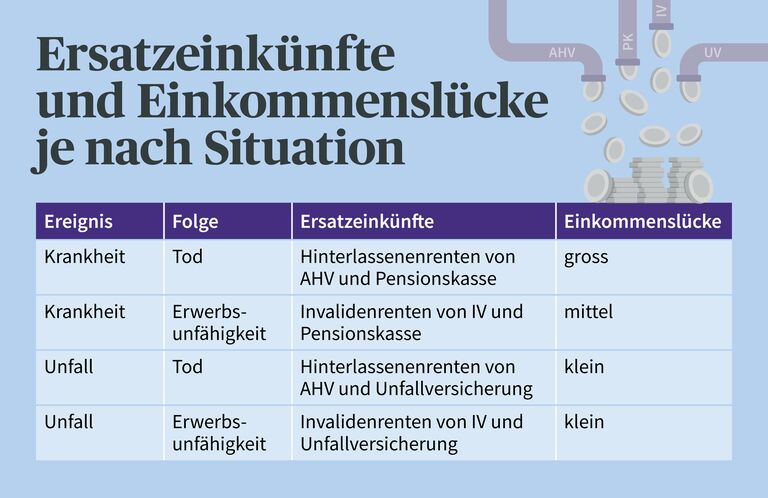

In finanzieller Hinsicht ist entscheidend, wodurch eine Person erwerbsunfähig wird bzw. woran sie stirbt. Denn: Was die obligatorischen Leistungen betrifft, sind wir in der Schweiz bei Unfällen besser versichert als bei Krankheiten. Doch das Familieneinkommen nach einem solchen Ereignis hängt noch von weiteren Faktoren ab:

- Anzahl Kinder: Falls ein Elternteil stirbt oder erwerbsunfähig wird, erhält die Familie zusätzlich Waisenrenten oder Invaliden-Kinderrenten aus der AHV bzw. IV. Der Gesamtbetrag, der an eine Familie bezahlt wird, ist nach oben begrenzt (Plafonierung).

- Unterschiedliche Leistungen der Pensionskasse: Pensionskassen zahlen bei Tod oder Invalidität infolge Krankheit unterschiedlich viel – vom gesetzlichen Minimum bis hin zu grosszügigen überobligatorischen Leistungen (siehe Pensionskassenausweis).

- Lohnobergrenze bei der Unfallversicherung: In der Unfallversicherung beträgt der maximale versicherte Lohn CHF 148’200 (Stand 2026). Bei hohem Gehalt kann also eine Einkommenslücke entstehen.

Je nach Situation müssen die meisten Familien fortan mit 50 bis 90 Prozent des ursprünglichen Lohns auskommen. Falls die Summe der Renten 90 Prozent des versicherten Lohns übersteigt, kürzt die Unfallversicherung ihre Leistungen entsprechend und zahlt lediglich eine Komplementärrente zur AHV/IV.

Tipp: Vergewissern Sie sich, dass Ihre Arbeitgeberin oder Ihr Arbeitgeber für Sie eine freiwillige Krankentaggeldversicherung abgeschlossen hat. So ist gewährleistet, dass Sie nach Ablauf der gesetzlichen Lohnfortzahlungspflicht ein Krankentaggeld erhalten. Ohne diese Versicherung besteht bei Krankheit die Gefahr einer mehrmonatigen Leistungslücke: Die Pensionskasse zahlt nämlich erst nach 12 Monaten oder bei Vorliegen eines IV-Entscheids.

Ersatzeinkünfte und Einkommenslücke

Welche Risiken bergen die Familienmodelle?

Jede Familie ist anders: Es braucht eine Absicherung nach Mass. Je nachdem, wie Ihr Zusammenleben organisiert ist, stehen hinsichtlich Ihrer Vorsorge verschiedene Optionen im Vordergrund. Zusammenfassend gilt:

- Eine Absicherung von Invalidität und Tod ist für die meisten Familien sinnvoll.

- Mit Einzahlungen in die Säule 3a oder einem freiwilligen Einkauf in die Pensionskasse erhöhen Sie Ihr Altersguthaben gezielt – und sparen zusätzlich bei den Einkommenssteuern.

- Ein Testament oder Erbvertrag kann insbesondere für die Vorsorge von Konkubinats-, Patchwork- und Regenbogenfamilien relevant sein.

Traditionelle Familie

Die traditionelle Familie – ein verheiratetes Paar mit gemeinsamen Kindern – ist nach wie vor eine weit verbreitete Lebensform. Dieses Lebensmodell geniesst in der Schweiz den grössten sozialversicherungsrechtlichen Schutz. Alle personen- und vermögensrechtlichen Beziehungen der durch die Ehe verbundenen Personen sind gesetzlich geregelt. So haben etwa die Eltern ab der Geburt eines Kindes automatisch gemeinsam das Sorgerecht. Sie bauen ihre Altersvorsorge gemeinsam auf und haben eine gegenseitige Beistandspflicht sowie gegenseitigen Erbanspruch.

Konkubinat mit Kindern

Für unverheiratete Paare im Konkubinat gibt das Gesetz keine verbindlichen Regeln vor. Sämtliche Verpflichtungen zwischen den Lebenspartnern müssen selbstständig aufgestellt und in einem schriftlichen Konkubinatsvertrag festgehalten werden. Konkubinatspaare sind bei einem Schicksalsschlag benachteiligt: Stirbt eine Person, hat die oder der Hinterlassene keinen Anspruch auf eine Witwen- oder Witwerrente der AHV. Bei der beruflichen Vorsorge kommt es auf das Pensionskassenreglement an, ob Gelder für die Konkubinatspartnerin oder den Konkubinatspartner vorgesehen sind. In der freiwilligen privaten Vorsorge hingegen lassen sich die Begünstigten frei wählen.

Einelternfamilie bzw. Alleinerziehende

Nach einer Trennung, Scheidung oder einem Todesfall übernimmt normalerweise ein Elternteil die Erziehung der Kinder. Die finanzielle Situation gestaltet sich von Fall zu Fall unterschiedlich – eventuell erhält die Einelternfamilie Unterhaltszahlungen (z. B. Alimente) oder Renten (z. B. für Witwen, Witwer und Waisen). Dennoch sind viele Alleinerziehende von Vorsorgelücken betroffen: Arbeiten ist meist nur in Teilzeit möglich. Und das Budget ist in der Regel zu knapp, um freiwillige Beiträge in die 3. Säule der Vorsorge einzahlen zu können.

Patchworkfamilie

Jede Patchwork-Konstellation hat ihre eigene Vorgeschichte – und oft ergibt sich daraus eine komplexe rechtliche Situation. Eltern und Kinder sind teils biologisch verwandt, teils nicht. Hinzu kommen manchmal finanzielle Verpflichtungen aus früheren Beziehungen. Für eine bessere Absicherung sorgen Patchworkfamilien durch Heirat sowie gegenseitige Stiefkindadoption. Erst dadurch entstehen ein Erbanspruch sowie Rentenansprüche bei Invalidität oder Tod des jeweils nicht blutsverwandten Elternteils.

Regenbogenfamilie

In einer Regenbogenfamilie identifiziert sich mindestens ein Elternteil als lesbisch, schwul, bisexuell, trans* oder queer. In den letzten Jahren wurde in der Schweiz der rechtliche Schutz von Regenbogenfamilien verstärkt: Seit 2018 ist die Stiefkindadoption für gleichgeschlechtliche Paare möglich, und seit Juli 2022 steht die Ehe allen Paaren offen. Gleichgeschlechtliche Eltern haben heute das volle Elternrecht, ob verheiratet oder nicht. Dennoch sind Erbrecht und Sozialversicherungen nach wie vor auf verheiratete Paare oder eingetragene Partnerschaften ausgerichtet. Darum sind Heirat und Stiefkindadoption auch für Regenbogenfamilien ein Weg, sich rechtlich und finanziell besser abzusichern.

Welche Arbeitsmodelle erfordern spezifischen Schutz?

Nicht nur das Familienmodell, auch die Beschäftigungssituation der Eltern beeinflusst, wie gut Familien abgesichert sind. Je nach Arbeitsmodell sind unterschiedliche Punkte zu beachten.

Teilzeit

Die meisten Mütter, aber auch immer mehr Väter arbeiten heute Teilzeit – ungeachtet ihres Zivilstands. Sie profitieren von mehr Freiraum und nehmen gleichzeitig finanzielle Risiken in Kauf: Bei einem Gesundheitsschaden durch Unfall oder Krankheit bekommen sie deutlich tiefere Renten als Vollzeitangestellte. Es ist daher empfehlenswert, solche Risiken ergänzend abzusichern. Auch punkto Altersvorsorge sind Teilzeiterwerbende schlechter gestellt, hier ist ein Kapitalaufbau in der 3. Säule von grosser Bedeutung.

Selbstständigkeit

Selbstständigerwerbende geniessen hinsichtlich ihrer Absicherung grosse Freiheiten – und eine entsprechend hohe Verantwortung. Da weder die 2. Säule (Pensionskasse) noch eine Absicherung des Lohns nach Unfall für sie obligatorisch sind, bleibt ein Grossteil der Absicherung den Unternehmerinnen und Unternehmern selbst überlassen. Wird die private Vorsorge vernachlässigt, bleibt nach einem Schicksalsschlag nur eine bescheidene Rente von AHV oder IV. Eine Säule-3a-Lösung und ein individueller Risikoschutz können Abhilfe schaffen.

Keine oder geringfügige Beschäftigung

Personen, die gar nicht oder weniger als acht Stunden pro Woche arbeiten, sind nicht gegen Nichtbetriebsunfälle versichert. Sie müssen sich deshalb selber in der obligatorischen Krankenversicherung gegen Nichtbetriebsunfälle versichern (nur Heilungskosten, ohne Lohnausfall). Sobald sie für mindestens acht Stunden pro Woche bei einer Arbeitgeberin oder einem Arbeitgeber in der Schweiz arbeiten, sind sie voll nach UVG versichert (inkl. Lohnausfall) und können die Unfalldeckung bei der Krankenversicherung aufheben lassen.

Arbeitsunfähig oder erwerbsunfähig?

Eine Arbeits- oder Berufsunfähigkeit bezieht sich auf das bisherige Arbeitsverhältnis oder den angestammten Beruf. Ein Stellenwechsel oder eine Umschulung kann Abhilfe schaffen. Liegt jedoch eine Erwerbsunfähigkeit bzw. Invalidität vor, kann die geschädigte Person nicht mehr vollumfänglich für sich selbst sorgen – ungeachtet ihrer Tätigkeit. Sie ist also ganz oder teilweise von einer Invalidenrente abhängig.

Wie können Angehörige finanziell entlastet werden?

Bei Erwerbsunfähigkeit

Die Erwerbsunfähigkeitsversicherung in der privaten Vorsorge garantiert Ihrer Familie ein festes Zusatzeinkommen – ergänzend zu den Renten aus der 1. und 2. Säule. Gerade Selbstständigerwerbende bewahrt diese Erwerbsunfähigkeitsrente vor gravierenden Lohnausfällen. Doch auch Angestellte profitieren, insbesondere, wenn sie Wohneigentum besitzen und ihre Hypothek absichern möchten.

Im Todesfall

Hinterbliebene haben Anspruch auf Renten aus der 1. und 2. Säule der Vorsorge. AHV- und Pensionskassenrente sollen verhindern, dass betroffene Familien in eine finanzielle Notlage geraten. Es gibt drei Arten von Hinterlassenenrenten:

- Witwenrenten

- Witwerrenten

- Waisenrenten

Innerhalb der einzelnen Sozialversicherungen, insbesondere in der beruflichen Vorsorge, gelten unterschiedliche Voraussetzungen und Meldepflichten für die Anspruchsbegründung. Informieren Sie sich im Vorsorgereglement Ihrer Pensionskasse.

Eine Todesfallversicherung kann Ihrer Familie finanzielle Sicherheit geben. Sie ist auch für Familien mit knappem Budget erschwinglich – und gerade dann besonders wichtig. Im Todesfall wird das versicherte Kapital sofort ausbezahlt, unabhängig von Erbschaftsverfahren. So bleibt Ihre Familie in einer schweren Zeit vor finanziellen Engpässen bewahrt.

Häufig gestellte Fragen

Wie sichere ich meinen Ehepartner im Todesfall richtig ab?

Falls Sie sterben, erhält Ihre Ehepartnerin bzw. Ihr Ehepartner Leistungen aus der 1. und 2. Säule. Doch oft ergibt sich eine Differenz zum tatsächlich benötigten Einkommen – vor allem wenn Sie gemeinsame finanzielle Verpflichtungen haben. Diese Vorsorgelücke können Sie mit Vorsorgemassnahmen wie dem Abschluss einer Lebensversicherung oder einer Todesfallversicherung schliessen.

Wie ist meine Konkubinatspartnerin im Todesfall abgesichert?

Unverheiratete Paare haben gegenseitig keine gesetzliche Erbberechtigung, wenn die Partnerin oder der Partner stirbt. Individuelle Vorsorgelösungen wie ein Konkubinatsvertrag oder ein Testament sorgen dafür, dass die Lebenspartnerin oder der Lebenspartner erben kann. Ausserdem ist es ratsam, der eigenen Pensionskasse die Partnerin oder den Partner anzugeben und sie bzw. ihn beim Alterssparen mit der Säule 3a und 3b zu begünstigen.

Wie sichere ich meine Kinder im Todesfall richtig ab?

Falls die Kinder nicht volljährig oder noch in Ausbildung sind, zahlt die AHV in Ihrem Todesfall eine Waisenrente aus. Über ein rechtsgültiges Testament können Sie darüber hinaus die Verteilung Ihres Besitzes und Eigentums sowie die Vormundschaft entsprechend Ihrer Wünsche regeln. Auch eine Regelung zur Verwaltung des vererbten Vermögens gehört in ein Testament.

Wer bekommt mein Erspartes, wenn ich sterbe?

Das hängt von Ihrem Zivilstand ab. Sind Sie verheiratet oder leben Sie in einer eingetragenen Partnerschaft, wird das Ersparte entsprechend der gesetzlichen Erbfolge oder entsprechend des Ehevertrags an Kinder und Ehepartnerin bzw. Ehepartner verteilt. Sind Sie unverheiratet, bekommen vorhandene leibliche oder adoptierte Kinder den Grossteil – die nächsten Erbinnen und Erben entsprechend der gesetzlichen Erbfolge sind Ihre Eltern, Ihre Geschwister sowie deren Kinder. Eine nicht eheliche Lebenspartnerin oder ein nicht ehelicher Lebenspartner muss explizit über eine individuelle Vorsorgeregelung bedacht werden, sonst geht sie oder er leer aus. Hinterlassen Sie ein Testament, werden die darin aufgeführten Personen mitberücksichtigt.

Was ist der Unterschied zwischen Arbeitsunfähigkeit und Erwerbsunfähigkeit?

Eine Arbeits- oder Berufsunfähigkeit bezieht sich auf das bisherige Arbeitsverhältnis oder den angestammten Beruf. Ein Stellenwechsel oder eine Umschulung kann Abhilfe schaffen. Liegt jedoch eine Erwerbsunfähigkeit bzw. Invalidität vor, kann die geschädigte Person nicht mehr vollumfänglich für sich selbst sorgen – ungeachtet ihrer Tätigkeit. Sie ist also ganz oder teilweise von einer Invalidenrente abhängig.

Geschrieben von:

Anina Sabourdy

Anina Sabourdy ist Online-Redaktorin bei der AXA. Sie recherchiert und schreibt zu verschiedenen Versicherungsthemen und liebt die Vielseitigkeit ihres Jobs.