AXA Fondation Prévoyance professionnelle Taux de conversion et rente de vieillesse

Découvrez l’essentiel sur le taux de conversion et le calcul de votre future rente de vieillesse.

Lors de votre départ à la retraite, vous devez choisir comment percevoir l’avoir de vieillesse de la caisse de pension que vous avez épargné. Trois possibilités s’offrent à vous:

Le montant de la rente future dépend notamment de l’avoir de vieillesse accumulé et du taux de conversion.

La règle est la suivante: avoir de vieillesse × taux de conversion = rente annuelle.

Chez AXA Fondation Prévoyance professionnelle, le taux de conversion est de 5,2% pour les femmes et les hommes qui prennent leur retraite à l’âge de 65 ans.

Le taux de conversion dépend de l’âge de la retraite. En cas de retraite anticipée ou différée, il est plus ou moins élevé. Vous trouverez les taux de conversion selon l’âge de départ à la retraite dans ce tableau.

Dans le portail de prévoyance sur myAXA, vous pouvez consulter votre avoir de vieillesse, calculer votre rente de vieillesse projetée et simuler une retraite anticipée ou partielle.

Les personnes assurées disposant d’un avoir de vieillesse surobligatoire de 30% au moins peuvent adapter le montant de leur rente de vieillesse ou de partenaire à leur situation personnelle. Vous pouvez ainsi augmenter votre rente de vieillesse; en contrepartie, la rente de partenaire en cas de décès est réduite. Inversement, vous pouvez augmenter la rente de partenaire en cas de décès, mais votre propre rente de vieillesse est alors réduite. Vous pourrez faire part de votre choix au moment de votre demande de départ à la retraite. D’ici là, vous n’avez rien à entreprendre. En savoir plus: Options pour votre rente de vieillesse et de partenaire.

La Fondation a adapté son modèle de taux de conversion au 1er janvier 2025. Depuis le 1er janvier 2025, un taux de conversion enveloppant de 5,2% est valable pour les femmes et les hommes âgés de 65 ans. Pour les personnes nées en 1964 et avant, et qui étaient déjà assurées auprès de la Fondation au 31 décembre 2024, une solution transitoire s’applique.

Au moment du départ à la retraite, l’avoir de vieillesse accumulé jusqu’à fin 2024 par la génération transitoire sera converti en future rente aux taux de conversion valables jusqu’à fin 2024. Ce n’est que pour l’avoir de vieillesse épargné à partir du 1er janvier 2025 que le taux de conversion de 5,2% s’applique.

Vous pouvez opter pour un versement en capital au lieu d’une rente mensuelle viagère. En cas de versement intégral en capital, vous recevez en une fois tout votre avoir de caisse de pension au moment de votre départ à la retraite. Dans ce cas, le taux de conversion ne joue aucun rôle.

Vous pouvez également opter pour une forme mixte, c’est-à-dire une combinaison d’une rente et d’un capital. Cette variante vous permet de percevoir une partie de votre avoir sous forme de rente et l’autre sous forme de capital.

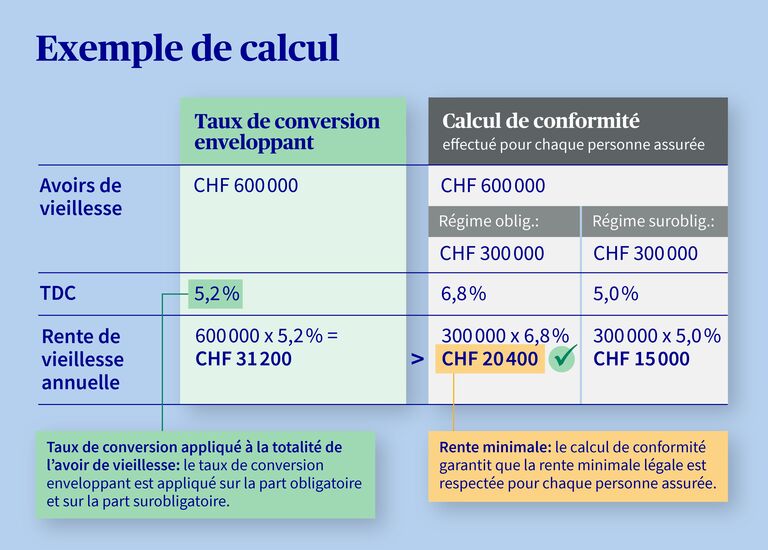

Le taux de conversion permet de déterminer le pourcentage appliqué pour convertir le capital de vieillesse épargné en rente annuelle au moment du départ à la retraite. Avec un avoir de vieillesse de 100 000 francs, un taux de conversion de 5,2% donne une rente de 5200 francs par an.

Avec un taux enveloppant, un seul taux de conversion s’applique à l’ensemble de l’avoir de vieillesse, c’est-à-dire aux parts obligatoire et surobligatoire.

Dans le modèle de taux de conversion splitté, les parts obligatoire et surobligatoire sont considérées séparément, et un taux distinct est utilisé pour chacune d’elles. Pour en savoir plus sur le taux de conversion de la Caisse de pension, lisez notre article de blog.

Le taux de conversion minimal légal de 6,8% n’est valable que pour la part obligatoire de la prévoyance professionnelle (minimum LPP) et est fixé par le Conseil fédéral. C’est la caisse de pension qui fixe le taux de conversion applicable à la part surobligatoire.

Les caisses de pension peuvent aussi fixer un taux de conversion «enveloppant» valable pour les deux parts (régimes obligatoire et surobligatoire).

Même avec un taux enveloppant inférieur à 6,8%, le respect des prestations minimales prescrites par la loi est garanti à tout moment, c’est-à-dire que le montant de la rente de vieillesse totale doit être au moins égal à l’avoir obligatoire multiplié par le taux de conversion minimal LPP. À cet effet, un calcul de contrôle (appelé calcul de conformité) est effectué pour chaque personne assurée.

Dans l’AVS (1er pilier), vous ne pouvez percevoir une rente qu’à 63 ans au plus tôt.

Dans la caisse de pension (2e pilier), vous pouvez partir à la retraite au plus tôt à partir de 58 ans.

Si vous vous intéressez à ce sujet, vous en saurez plus en lisant l’article de blog Retraite anticipée: comment bien la préparer.

Retraite ordinaire selon l’âge de référence AVS:

Si vous partez à la retraite à l’âge ordinaire (âge de référence AVS) auprès de la caisse de pension, vous ou votre employeur n’avez pas besoin de l’annoncer séparément à la caisse de pension. Celle-ci prendra contact avec vous.

Environ cinq mois avant d’atteindre l’âge de référence AVS, vous recevez une lettre vous annonçant que votre départ à la retraite approche. Elle contient le calcul de vos prestations de vieillesse, des informations complémentaires sur votre retraite ainsi qu’un lien vers un formulaire en ligne grâce auquel vous pourrez nous communiquer la forme de retrait que vous souhaitez.

Retraite avant l’âge de référence AVS (retraite anticipée):

Si vous envisagez de prendre une retraite anticipée, vous pouvez à tout moment simuler votre rente future et différents scénarios sur myAXA. Si vous souhaitez définitivement prendre une retraite anticipée, votre employeur doit nous annoncer votre sortie de la caisse de pension.

Retraite après l’âge de référence AVS (jusqu’à 70 ans au maximum):

Si vous continuez à travailler après l’âge ordinaire de la retraite et souhaitez percevoir des prestations de vieillesse de la caisse de pension, vous pouvez l’indiquer au moyen du formulaire en ligne que vous recevrez avec la lettre.

Si vous souhaitez poursuivre votre activité professionnelle et ne pas sortir de la caisse de pension, mais que vous souhaitiez un ajournement ou un maintien de votre prévoyance, vous pouvez également utiliser ce formulaire.

Ce n’est qu’au moment du départ à la retraite que vous devrez décider des modalités de versement (rente, capital ou forme mixte).

Dans l’idéal, vous devriez commencer à réfléchir à votre retraite quelques années à l’avance. Vous pourrez ainsi vous y préparer au mieux et prendre la bonne décision. Pour en savoir plus, consultez la rubrique «Planifier sa retraite».

L’un des principaux avantages de cette solution réside dans sa sécurité élevée: vous recevez chaque mois un montant fixe qui vous est versé jusqu’à la fin de vos jours. En cas de décès, des prestations sont également assurées pour vos survivants, comme une rente de partenaire ou d’orphelin.

Un inconvénient peut résider dans le fait que vous ne pouvez pas disposer librement de la totalité de l’avoir épargné.

En cas de retrait de de tout votre avoir sous forme de capital, vous recevez en une seule fois l’intégralité de votre avoir de caisse de pension. Vous décidez librement de la manière dont vous souhaitez l’utiliser. Mais vous êtes aussi responsable du placement de votre fortune.

Dans ce cas de figure, vous ne pouvez plus faire valoir de prétentions auprès de votre caisse de pension. En cas de décès, celle-ci ne verse donc pas de rente de partenaire ou d’orphelin aux survivants.

Si vous avez effectué des rachats facultatifs dans la caisse de pension au cours des trois années précédant votre départ à la retraite, vous ne pouvez pas retirer d’argent sous forme de capital durant le délai de blocage de trois ans.

Sur le plan fiscal, le versement en capital est traité différemment d’un canton à l’autre. Renseignez-vous auprès de l’administration fiscale compétente pour connaître la réglementation en vigueur dans votre canton.

Dans le portail de prévoyance sur myAXA, vous pouvez consulter à tout moment votre avoir de vieillesse et en savoir plus sur votre prévoyance vieillesse. Votre certificat de caisse de pension est disponible sur le portail à la rubrique «Documents». Vous pouvez également calculer la rente de vieillesse projetée et simuler une retraite anticipée ou partielle.