AXA Fondazione previdenza professionale Aliquota di conversione e rendita di vecchiaia

Scoprite le principali informazioni sull’aliquota di conversione e su come viene calcolata la futura rendita di vecchiaia.

Al momento del pensionamento dovete decidere come desiderate prelevare il vostro avere di vecchiaia dalla cassa pensione. Le possibilità sono tre:

L’importo della futura rendita di vecchiaia dipende, tra l’altro, dall’ammontare dell’avere di vecchiaia risparmiato e dall’aliquota di conversione.

Come regola generale si può affermare che avere di vecchiaia x aliquota di conversione = rendita annua.

Presso AXA Fondazione previdenza professionale l’aliquota di conversione per donne e uomini al pensionamento a 65 anni ammonta al 5,2%.

L’aliquota di conversione dipende dall’età di pensionamento. In caso di pensionamento anticipato o differito l’aliquota di conversione risulta più bassa o più elevata. Le aliquote di conversione per età di pensionamento sono riportate nella relativa tabella.

Nel portale previdenza di myAXA potete consultare in qualsiasi momento il vostro avere di vecchiaia, calcolare la vostra presumibile rendita di vecchiaia nonché simulare un pensionamento anticipato o parziale.

Le persone assicurate con un avere di vecchiaia sovraobbligatorio pari ad almeno il 30%, possono adeguare l’ammontare della rendita di vecchiaia o per partner alla propria situazione di vita. Potete aumentare la vostra rendita di vecchiaia, ma questo comporta una riduzione della rendita per partner assicurata in caso di decesso. È possibile aumentare la rendita per partner in caso di decesso ma, in compenso, si riduce la propria rendita di vecchiaia. All’atto della richiesta di pensionamento potrete comunicare l’opzione desiderata. Al momento non occorre fare nulla. Per saperne di più: opzioni per la rendita di vecchiaia e per partner.

La Fondazione ha adeguato il modello di aliquota di conversione con effetto dal 1° gennaio 2025. Dal 1° gennaio 2025 viene applicata un’aliquota di conversione globale del 5,2% per le donne e gli uomini a 65 anni. Per le persone nate nel 1964 o in anni precedenti che al 31 dicembre 2024 risultavano già assicurate presso la fondazione viene applicata una soluzione transitoria:

Al momento del pensionamento, l’avere di vecchiaia risparmiato della generazione di transizione sino alla fine del 2024 sarà convertito in rendita applicando le aliquote di conversione valide fino alla fine del 2024. L’aliquota di conversione globale del 5,2% viene utilizzata solo per gli averi di vecchiaia accantonati dal 1º gennaio 2025.

Al posto di una rendita mensile vitalizia potete optare anche per il versamento di capitale. In caso di prelievo dell’intero capitale, al momento del pensionamento vi verrà versato l’intero avere della cassa pensione in un’unica soluzione. In questo caso l’aliquota di conversione non ha alcuna rilevanza.

Oppure potete optare per una forma mista, vale a dire una combinazione di rendita e capitale. Questa variante vi consente di percepire una parte del vostro avere sotto forma di rendita e una parte sotto forma di capitale.

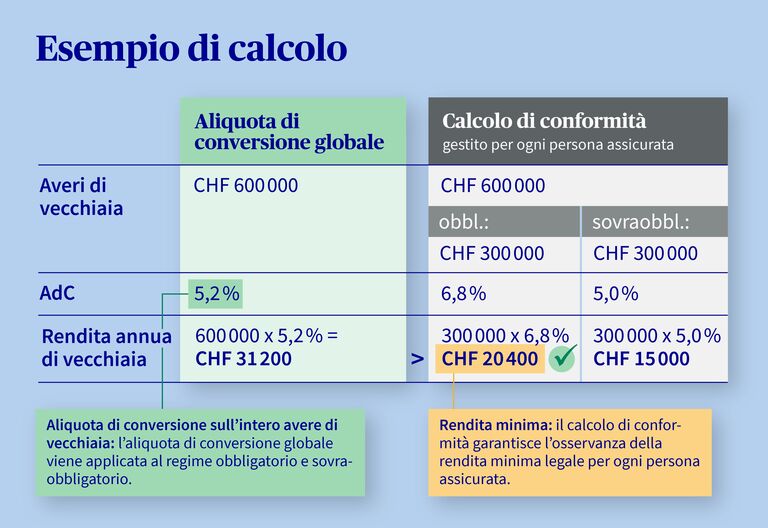

L’aliquota di conversione determina con quale percentuale l’avere di vecchiaia risparmiato verrà convertito, al momento del pensionamento, in una rendita annua. Con un’aliquota di conversione del 5,2% per ogni CHF 100 000 di avere di vecchiaia si ottiene una rendita annua di CHF 5200.

Con un’aliquota di conversione globale, sulla totalità dell'avere di vecchiaia, ossia nel regime obbligatorio e nel regime sovraobbligatorio, vale una sola aliquota di conversione.

Con un modello di aliquote di conversione separate, la parte nel regime obbligatorio e quella nel regime sovraobbligatorio vengono considerate in modo distinto. Per ciascuna parte viene utilizzata un’aliquota di conversione separata. Nell’articolo del blog trovate maggiori informazioni sull’aliquota di conversione della cassa pensione.

L’aliquota di conversione minima legale del 6,8% vale soltanto per la quota nel regime obbligatorio della previdenza professionale (minimo LPP) e viene fissata dal Consiglio federale. Per quanto riguarda la quota sovraobbligatoria, l’aliquota di conversione viene fissata dalla cassa pensione.

Le casse pensione possono anche fissare un’aliquota di conversione «globale» valida congiuntamente per entrambi i regimi (obbligatorio e sovraobbligatorio).

Anche con un’aliquota di conversione globale inferiore al 6,8% è garantito in qualsiasi momento che vengano rispettate le prestazioni minime legali, ossia che la rendita di vecchiaia complessiva sia pari almeno all’avere obbligatorio x l’aliquota minima di conversione LPP. A questo proposito, per ogni persona assicurata viene redatto un calcolo di controllo (cosiddetto «conto testimone» o «calcolo di conformità»).

Per l’AVS (1° pilastro) è possibile percepire una rendita al più presto a 63 anni.

Nella cassa pensione (2° pilastro) si può andare in pensione al più presto a partire dal 58° anno d’età.

Se siete interessati a un pensionamento anticipato, troverete maggiori informazioni nell’articolo del blog Pensionamento anticipato: ecco come andare in pensione anticipata.

Pensionamento ordinario secondo l’età di riferimento AVS:

optando per il pensionamento all’età ordinaria di pensionamento (età di riferimento AVS) presso la cassa pensione, non è necessario che voi o il vostro datore di lavoro notifichiate tale circostanza separatamente alla cassa pensione: la cassa pensione vi contatterà.

Circa cinque mesi prima del raggiungimento dell’età di riferimento AVS riceverete una comunicazione in merito all’imminente pensionamento. Quest’ultima contiene un calcolo delle vostre prestazioni di vecchiaia, informazioni supplementari sul pensionamento nonché un link a un modulo online con il quale potete comunicarci la forma di prelievo desiderata.

Pensionamento prima dell’età di riferimento AVS (pensionamento anticipato / prepensionamento):

se prendete in considerazione un pensionamento anticipato, su myAXA potete fare in qualsiasi momento una simulazione della rendita futura e valutare diversi scenari. Se desiderate un pensionamento anticipato in via definitiva, il datore di lavoro deve comunicarci la vostra uscita dalla cassa pensione.

Pensionamento dopo l’età di riferimento AVS (fino a massimo 70 anni):

se desiderate continuare a lavorare dopo l’età ordinaria di pensionamento e desiderate già percepire le prestazioni di vecchiaia dalla cassa pensione, potete segnalarlo tramite il modulo online che avete ricevuto unitamente alla lettera informativa sul pensionamento.

Se desiderate continuare a lavorare e non uscire dalla cassa pensione, bensì un differimento o la continuazione dell’assicurazione, potete comunicarlo compilando il modulo online.

Per la forma di riscossione, quindi rendita, capitale o forma mista, occorre decidere soltanto al momento del pensionamento.

L’ideale sarebbe iniziare a pensare al vostro pensionamento già qualche anno prima. In questo modo potete prepararvi al meglio e prendere la decisione giusta per voi. Per saperne di più consultate la pagina «Pianificare il pensionamento».

Un grosso vantaggio è rappresentato dall’elevata sicurezza: ogni mese ricevete un importo fisso che vi sarà corrisposto per tutta la vita. In caso di decesso sono garantite anche prestazioni per i superstiti, ad esempio una rendita per partner o per orfani.

Uno svantaggio può essere costituito dal fatto che non potete disporre liberamente di tutto il vostro avere risparmiato.

Se desiderate prelevare tutto l'avere della cassa pensione in forma di capitale, vi verrà interamente corrisposto in un’unica soluzione. Potete decidere liberamente come impiegare il vostro avere della cassa pensione. Ma siete anche responsabili in prima persona dell’investimento patrimoniale.

In caso di prelievo integrale del capitale non avrete più alcun diritto nei confronti della cassa pensione. In caso di decesso, quindi, ai superstiti non viene versata alcuna rendita per partner o per orfani dalla cassa pensione.

Se negli ultimi tre anni prima del pensionamento avete effettuato riscatti volontari nella cassa pensione, per un periodo di blocco di tre anni non è possibile prelevare fondi dalla cassa pensione sotto forma di capitale.

Dal punto di vista fiscale, il prelievo del capitale viene trattato in modo diverso a seconda del cantone. Vi invitiamo a informarvi presso l’Ufficio delle imposte competente sulle norme vigenti nel vostro cantone.

Nel portale previdenza su myAXA potete consultare in qualsiasi momento il vostro avere di vecchiaia e scoprire di più sulla vostra previdenza per la vecchiaia. Nel portale, alla voce «Documenti», è archiviato anche il suo certificato della cassa pensione. Avrete inoltre la possibilità di calcolare la rendita di vecchiaia prevista e di simulare un pensionamento anticipato o parziale.