AXA Stiftung Berufliche Vorsorge Umwandlungssatz und Altersrente

Erfahren Sie das Wichtigste zum Umwandlungssatz und wie sich die zukünftige Altersrente berechnet.

Bei der Pensionierung müssen Sie entscheiden, wie Sie Ihr angespartes Altersguthaben aus der Pensionskasse beziehen möchten. Sie haben drei Möglichkeiten:

Wie hoch die zukünftige Altersrente ausfällt, hängt unter anderem von der Höhe des angesparten Altersguthabens und vom Umwandlungssatz ab.

Als Faustregel gilt: Altersguthaben × Umwandlungssatz = jährliche Rente.

Bei der AXA Stiftung Berufliche Vorsorge beträgt der Umwandlungssatz für Frauen und Männer bei der Pensionierung im Alter von 65 Jahren 5,2 %.

Der Umwandlungssatz ist vom Pensionsalter abhängig. Bei einer vorzeitigen oder aufgeschobenen Pensionierung ist der Umwandlungssatz tiefer oder höher. Die Umwandlungssätze nach Pensionsalter finden Sie in der Umwandlungssatztabelle.

Im Vorsorgeportal auf myAXA können Sie jederzeit Ihr Altersguthaben einsehen, Ihre voraussichtliche Altersrente berechnen sowie eine Früh- oder Teilpensionierung simulieren.

Versicherte Personen mit einem überobligatorischen Altersguthaben von mindestens 30 % können die Höhe der Alters- respektive der Partnerrente an ihre Lebenssituation anpassen. Sie können ihre Altersrente erhöhen – im Gegenzug verringert sich die versicherte Partnerrente im Todesfall. Umgekehrt können Sie die Partnerrente im Todesfall erhöhen – im Gegenzug verringert sich die eigene Altersrente. Die gewünschte Wahloption können Sie bei der Anmeldung zur Pensionierung mitteilen. Bis dahin müssen Sie nichts unternehmen. Erfahren Sie mehr: Wahloptionen für Ihre Alters- und Partnerrente.

Die Stiftung hat per 01.01.2025 das Umwandlungssatzmodell angepasst. Seit dem 01.01.2025 gilt für Frauen und Männer im Alter 65 ein umhüllender Umwandlungssatz von 5,2 %. Für Personen der Jahrgänge 1964 und älter, die am 31.12.2024 bereits in der Stiftung versichert waren, gilt eine Übergangslösung.

Das bis Ende 2024 angesparte Altersguthaben der Übergangsgeneration wird zum Zeitpunkt der Pensionierung mit den bis Ende 2024 gültigen Umwandlungssätzen in die zukünftige Rente umgewandelt. Erst für das ab 01.01.2025 angesparte Altersguthaben kommt der Umwandlungssatz von 5,2 % zur Anwendung.

Sie können sich anstelle einer lebenslangen monatlichen Altersrente auch für eine Kapitalauszahlung entscheiden. Bei einem vollständigen Kapitalbezug erhalten Sie zum Pensionierungszeitpunkt Ihr gesamtes Pensionskassenguthaben als einmalige Summe ausbezahlt. Der Umwandlungssatz spielt dann keine Rolle.

Sie können sich auch für eine Mischform, also eine Kombination aus Renten- und Kapitalauszahlung, entscheiden. Diese Variante ermöglicht es Ihnen, einen Teil Ihres Guthabens als Rente und einen Teil als Kapital zu beziehen.

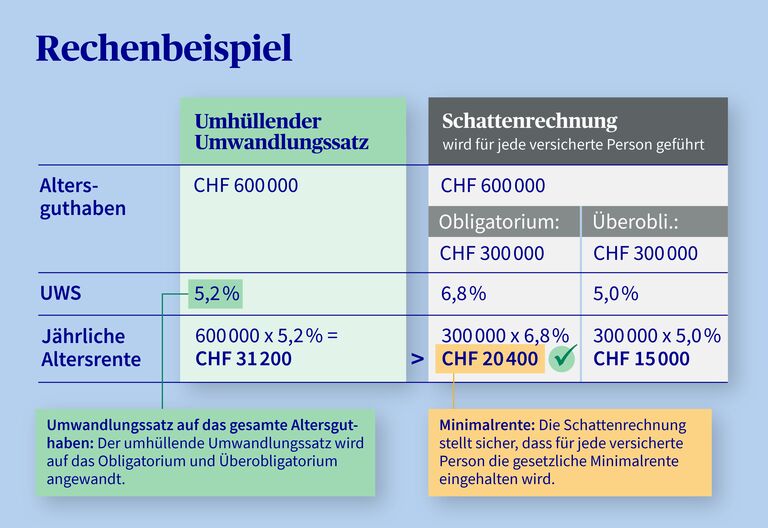

Der Umwandlungssatz bestimmt, mit welchem Prozentsatz das angesparte Altersguthaben zum Pensionierungszeitpunkt in eine jährliche Rente umgerechnet wird. Pro CHF 100'000 Altersguthaben ergibt ein Umwandlungssatz von 5,2 % eine Rente von CHF 5200 pro Jahr.

Mit einem umhüllenden Umwandlungssatz gilt für das gesamte Altersguthaben, also Obligatorium und Überobligatorium, ein einziger Umwandlungssatz.

Mit einem gesplitteten Umwandlungssatzmodell wird der obligatorische und der überobligatorische Teil getrennt betrachtet. Für jeden Teil wird ein separater Umwandlungssatz verwendet. Im Blog-Beitrag erfahren Sie mehr zum Umwandlungssatz der Pensionskasse.

Der gesetzliche Mindestumwandlungssatz von 6,8 % gilt nur für den obligatorischen Teil der beruflichen Vorsorge (BVG-Minimum) und wird vom Bundesrat festgelegt. Für den überobligatorischen Teil legt die Pensionskasse den Umwandlungssatz fest.

Pensionskassen können auch einen «umhüllenden» Umwandlungssatz festlegen, der für beide Teile zusammen gilt (also Obligatorium und Überobligatorium).

Auch mit einem umhüllenden Umwandlungssatz von weniger als 6,8 % ist jederzeit garantiert, dass die gesetzlich vorgeschriebenen Mindestleistungen eingehalten werden, d. h. dass die gesamte Altersrente mindestens so hoch ist, wie das obligatorische Guthaben × BVG-Mindestumwandlungssatz. Hierfür wird für jede Versicherte und jeden Versicherten eine Kontrollrechnung durchgeführt (sogenannte Schattenrechnung).

Bei der AHV (1. Säule) können Sie frühestens mit 63 Jahren eine Rente beziehen.

Bei der Pensionskasse (2. Säule) können Sie frühestens ab dem 58. Altersjahr in Pension gehen.

Falls Sie sich für eine Frühpensionierung interessieren, erfahren Sie mehr dazu im Blog-Beitrag Frühpensionierung: So gelingt der vorzeitige Renteneintritt.

Ordentliche Pensionierung gemäss AHV-Referenzalter:

Wenn Sie sich zum ordentlichen Pensionsalter (AHV-Referenzalter) bei der Pensionskasse pensionieren lassen, müssen Sie bzw. Ihre Arbeitgeberin oder Ihr Arbeitgeber dies der Pensionskasse nicht separat melden: Die Pensionskasse kontaktiert Sie.

Rund fünf Monate vor dem Erreichen des AHV-Referenzalters erhalten Sie ein Ankündigungsschreiben zur bevorstehenden Pensionierung. Dieses beinhaltet eine Berechnung Ihrer Altersleistungen, zusätzliche Informationen zur Pensionierung sowie einen Link auf ein Onlineformular, mit dem Sie uns Ihre gewünschte Bezugsform mitteilen können.

Pensionierung vor dem AHV-Referenzalter (vorzeitige Pensionierung/Frühpensionierung):

Wenn Sie eine vorzeitige Pensionierung ins Auge fassen, können Sie jederzeit auf myAXA Ihre zukünftige Rente simulieren und verschiedene Szenarien durchspielen. Wenn Sie definitiv eine vorzeitige Pensionierung wünschen, muss die Arbeitgeberin oder der Arbeitgeber uns Ihren Austritt aus der Pensionskasse mitteilen.

Pensionierung nach dem AHV-Referenzalter (bis maximal 70 Jahre):

Wenn Sie nach dem ordentlichen Pensionsalter weiterarbeiten und bereits Altersleistungen aus der Pensionskasse beziehen möchten, können Sie dies mittels Onlineformular angeben, das Sie mit dem Ankündigungsschreiben zur Pensionierung erhalten.

Wenn Sie weiterarbeiten und nicht aus der Pensionskasse austreten möchten, sondern einen Aufschub oder eine Weiterversicherung wünschen, können Sie dies ebenfalls mit dem Onlineformular mitteilen.

Für die Bezugsform – also Rente, Kapital oder Mischform – müssen Sie sich erst bei der Pensionierung entscheiden.

Idealerweise fangen Sie schon einige Jahre vorher an, sich Gedanken zu Ihrer Pensionierung zu machen. So können Sie sich optimal vorbereiten und die für Sie richtige Entscheidung treffen. Erfahren Sie mehr dazu unter «Pensionierung planen».

Ein grosser Vorteil ist die hohe Sicherheit: Sie erhalten jeden Monat einen festen Betrag, der bis ans Lebensende ausbezahlt wird. Im Todesfall sind auch Leistungen für Ihre Hinterbliebenen abgesichert, zum Beispiel eine Partner- oder Waisenrente.

Ein Nachteil kann sein, dass Sie nicht frei über Ihr gesamtes angespartes Guthaben verfügen können.

Bei einem vollständigen Kapitalbezug erhalten Sie Ihr gesamtes Pensionskassenguthaben als einmalige Summe ausbezahlt. Sie können frei entscheiden, wie Sie Ihr Pensionskassengeld einsetzen möchten. Sie sind aber auch selbst für die Vermögensanlage verantwortlich.

Bei einem vollständigen Kapitalbezug haben Sie keine weiteren Ansprüche mehr aus Ihrer Pensionskasse. Im Todesfall wird somit keine Partner- oder Waisenrente aus der Pensionskasse an die Hinterbliebenen ausbezahlt.

Wenn Sie in den letzten drei Jahren vor der Pensionierung freiwillige Einkäufe in die Pensionskasse getätigt haben, können Sie während einer Sperrfrist von drei Jahren kein Geld aus der Pensionskasse in Kapitalform beziehen.

Der Kapitalbezug wird steuerrechtlich je nach Kanton unterschiedlich behandelt. Bitte erkundigen Sie sich beim zuständigen Steueramt, wie es in Ihrem Kanton geregelt ist.

Im Vorsorgeportal auf myAXA können Sie jederzeit Ihr Altersguthaben einsehen und mehr über Ihre Altersvorsorge erfahren. Im Portal ist unter «Dokumente» auch Ihr Pensionskassenausweis für Sie hinterlegt. Sie können zudem die voraussichtliche Altersrente berechnen sowie eine Früh- oder Teilpensionierung simulieren.