Quelles sont les différences entre le pilier 3a et le pilier 3b?

Pilier 3a ou 3b? Ou les deux? Nous vous expliquons ce que recouvre la prévoyance individuelle dans le cadre des piliers 3a et 3b, quelles en sont les principales différences et comment les utiliser de manière ciblée pour votre prévoyance vieillesse.

En Suisse, toute personne qui épargne en vue de la retraite se penchera tôt ou tard sur sa prévoyance individuelle et sur la différence entre les piliers 3a et 3b. La réponse n’est pas claire et réside souvent dans une combinaison des deux. Alors que le pilier 3a offre des avantages fiscaux, le pilier 3b offre une grande flexibilité en raison du libre choix des dates de versement. Une stratégie de prévoyance mûrement réfléchie permet de garantir la protection financière et la flexibilité nécessaires pour la prévoyance vieillesse.

Qu’est-ce que le 3e pilier?

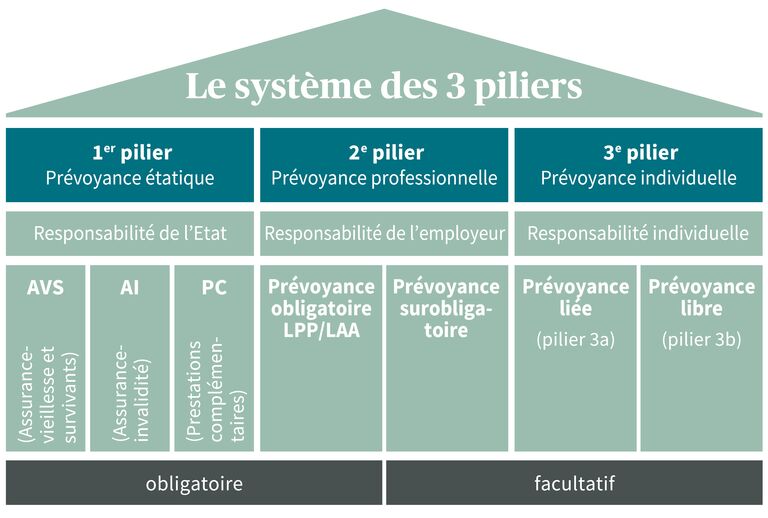

Le 3e pilier est la prévoyance vieillesse individuelle en Suisse, qui vous permet d’épargner pour la retraite en plus de la prévoyance étatique et professionnelle. Le système de prévoyance suisse repose sur trois piliers:

- Le 1er pilier – AVS/AI/APG – couvre les besoins de base à la retraite, en cas d’invalidité ou de décès; il est obligatoire.

- Le 2e pilier – la prévoyance professionnelle – complète cette couverture de base par les fonds de prévoyance obligatoires versés par les employeurs.

- Le 3e pilier – la prévoyance individuelle – est facultatif et peut être investi dans la prévoyance liée (pilier 3a) ou libre (pilier 3b).

Les premier et deuxième piliers ne couvrent en général que 60% environ du salaire avant le départ à la retraite. Ce montant ne suffit pas à la plupart des gens pour maintenir leur niveau de vie en Suisse.

C’est là qu’intervient le troisième pilier. Il offre des possibilités de combler de manière ciblée les lacunes de prévoyance et d’obtenir une stabilité financière nécessaire à la retraite. Le troisième pilier aide également à se constituer une couverture de prévoyance en cas d’invalidité ou de décès, un aspect particulièrement important pour les familles et les personnes exerçant une activité indépendante.

Qu’est-ce que le pilier 3a et pourquoi est-il fiscalement intéressant?

Le pilier 3a est synonyme d’une prévoyance vieillesse liée à long terme et fiscalement optimisée.

Liée, car un versement de l’avoir du pilier 3a ne peut être demandé au plus tôt que cinq ans avant l’âge de référence AVS (anciennement: âge de la retraite). Cela signifie que les avoirs 3a sont immobilisés jusqu’au départ à la retraite, à quelques exceptions près:

- Achat d’un logement pour votre usage personnel

- Départ définitif de la Suisse

- Début d’une activité lucrative indépendante

- Invalidité ou décès

Dans ces cas, les avoirs du pilier 3a peuvent être retirés. Attention: un impôt unique sur les prestations en capital est prélevé lors du versement des avoirs du pilier 3a, qui augmente au fur et à mesure du montant versé. Il est donc judicieux d’échelonner le versement de votre pilier 3a sur plusieurs années.

Le pilier 3a est fiscalement optimisé puisque le montant cotisé est entièrement déductible du revenu imposable. Selon le canton et le niveau de revenu, les économies d’impôts peuvent aller de plusieurs centaines à plus d’un millier de francs par an.

Montant maximal dans le pilier 3a: ce que vous pourrez verser en 2026

Le montant maximal légal pour le pilier 3a varie d’une année à l’autre. Pour 2026, cela signifie que

- les personnes actives affiliées à une caisse de pension peuvent verser CHF 7258 au maximum;

- les personnes actives qui ne sont pas affiliées à une caisse de pension peuvent verser jusqu’à 20% de leur revenu net, au maximum toutefois CHF 36 288;

- pour 2025 et les années suivantes, il est possible de procéder à des rachats ultérieurs dans le pilier 3a dès que le montant maximal pour l’année en cours a été intégralement versé.

Qu’est-ce que le pilier 3b et quels sont ses avantages?

Le pilier 3b est le pendant de la prévoyance individuelle dans le pilier 3a et englobe toutes les valeurs patrimoniales autres que le pilier 3a, telles que l’argent liquide, les avoirs en compte bancaire, l’immobilier, les titres, les métaux précieux et les objets d’art.

À la différence du pilier 3a, le pilier 3b n’est soumis à aucune prescription légale fixant des plafonds annuels: Vous pouvez effectuer vos versements quand bon vous semble et récupérer le capital épargné à tout moment. Les versements ne sont certes pas déductibles des impôts, mais ils peuvent dans certains cas être versés exonérés d’impôts.

Le pilier 3b est particulièrement indiqué pour les objectifs d’épargne qui ne concernent pas uniquement la retraite. Il peut s’agir par exemple de financer des études coûteuses ou de se constituer un patrimoine à moyen terme.

Quelles sont les différences exactes entre les piliers 3a et 3b?

Les différences entre le pilier 3a et le pilier 3b concernent principalement la fiscalité, la flexibilité, la disponibilité et les limites de versements.

Différences entre les piliers 3a et 3b

| Pilier 3a – prévoyance liée | Pilier 3b – prévoyance libre | |

| But | Prévoyance vieillesse | Au choix |

| Flexibilité | Possibilité de pauses dans le paiement des primes et de versements supplémentaires ou ultérieurs | Aucune pause dans le paiement des primes ou des versements supplémentaires possibles, uniquement des adaptations de primes |

| Déduction fiscale du versement | Oui, pour la totalité | Non, seulement dans certains cas exceptionnels |

| Montant maximal des versements | Personnes salariées: CHF 7258 (état en 2026) Personnes indépendantes: CHF 36 288 (état en 2026) |

Pas de montant maximal |

| Disponibilité | À partir de l’âge de référence AVS | À tout moment |

| Versement anticipé | Acquisition d’un logement en propriété, activité indépendante, invalidité, décès, départ définitif de la Suisse | Aucune restriction |

| Imposition lors du versement | Impôt sur les prestations en capital | En général, imposition normale, exonérée d’impôt sous certaines conditions |

| Imposition des rendements | Pas d’impôt sur le revenu sur les dividendes, les intérêts, l’évolution des actions | Assurances: pas d’impôt sur le revenu sur les dividendes, les intérêts et l’évolution des actions Banques: les dividendes et les intérêts sont soumis à l’impôt sur le revenu |

| Impôt sur la fortune pendant la durée contractuelle | Pas d’impôt sur la fortune: n’est pas considéré comme un élément de fortune | Impôt sur la fortune, considéré comme un élément de fortune |

Qu’est-ce qui est le mieux: le pilier 3a ou le pilier 3b?

Il n’y a pas de réponse précise à cette question, car les piliers 3a et 3b présentent de nombreuses différences. Ce qui vous convient le mieux dépendra fortement de votre situation et de vos besoins.

Le pilier 3a est indiqué lorsque

- Vous souhaitez faire des économies d’impôts aujourd’hui

- Votre objectif premier est la prévoyance vieillesse

- Vous souhaitez épargner sur le long terme et considérez la période de blocage comme un atout

- Vous souhaitez une composante d'assurance (invalidité, décès)

Le pilier 3b est indiqué lorsque

- Vous souhaitez disposer de capitaux à court ou moyen terme

- Vous avez déjà atteint le montant maximal du pilier 3a

- Vous avez un objectif spécifique à moyen terme (logement en propriété, formation, création d’entreprise)

- Vous souhaitez davantage de flexibilité dans le choix des produits (fonds, ETF, assurances)

Conseil: quelle que soit votre situation de vie actuelle, il est recommandé de commencer par verser des cotisations jusqu’au montant maximal dans le pilier 3a. La déduction fiscale est l’avantage le plus immédiat et le plus sûr que vous puissiez obtenir dans le cadre de la prévoyance. Ce n’est qu’ensuite qu’il est intéressant d’effectuer des versements dans le pilier 3b.

Comment réaliser des économies d’impôts avec le 3e pilier?

Le pilier 3a et le pilier 3b ne présentent pas les mêmes avantages fiscaux. Le pilier 3a est un outil très performant pour réaliser des économies d’impôts:

- les cotisations sont entièrement déduites du revenu imposable, ce qui diminue ce dernier chaque année

- Les avoirs du pilier 3a ne sont soumis ni à l’impôt sur la fortune ni à l’impôt sur le revenu

- L’impôt sur les prestations en capital est certes prélevé au moment du versement, mais celui-ci est nettement inférieur au taux normal d’imposition sur le revenu.

- Les détenteurs de plusieurs comptes 3a peuvent échelonner les versements. Cet étalement progressivité permet de maintenir à un faible niveau l’impôt sur les prestations en capital et ainsi de réaliser des économies d’impôts.

Le pilier 3b n’offre pas d’options permettant d’économiser des impôts lors du paiement des cotisations, mais il le fait dès le versement. Le versement du pilier 3b est exonéré d’impôt si les conditions suivantes sont remplies:

- Solutions de prévoyance d’une durée minimale de cinq ans

- Conclusion de la solution avant le 66e anniversaire

- Versement du pilier 3b après 60 ans

Comment combiner de manière optimale les piliers 3a et 3b?

La meilleure solution consiste à harmoniser les stratégies de prévoyance du pilier 3a et du pilier 3b. Par exemple, si vous versez chaque année le montant maximal légal dans le pilier 3a, vous réduisez votre revenu imposable et donc votre charge fiscale. Vous pourrez ensuite utiliser le capital ainsi libéré de manière ciblée en fonction de vos souhaits et de vos objectifs. Trouvez la stratégie de prévoyance qui vous convient et sollicitez suffisamment tôt les conseils de spécialistes afin de préparer au mieux votre prévoyance individuelle pour l’avenir.

Questions fréquentes sur la différence entre les piliers 3a et 3b?

Puis-je effectuer des versements simultanément dans le pilier 3a et le pilier 3b?

Oui. Les versements dans les piliers 3a et 3b peuvent être effectués en parallèle et se complètent idéalement dans le cadre d’une stratégie de prévoyance globale.

Puis-je détenir plusieurs comptes du pilier 3a à la fois?

Oui. Il est possible d’ouvrir plusieurs comptes du pilier 3a à condition que la cotisation annuelle maximale totale ne soit pas dépassée. Ils permettent un versement échelonné et une optimisation fiscale à la retraite.

À partir de quand puis-je retirer l’argent du 3e pilier?

Vous pouvez percevoir votre avoir du pilier 3a au plus tôt cinq ans avant l’âge de la retraite AVS, pour autant que vous exerciez encore une activité lucrative à ce moment-là. Une visite anticipée est possible dans des exceptions telles que la propriété du logement, la mise en place d’une activité lucrative indépendante, l’invalidité, le décès ou la départ définitif de la Suisse. Vous pouvez retirer vos avoirs du pilier 3b à tout moment.

Écrit par:

Nadine Graf

Nadine Graf est responsable thématique et écrit pour AXA des articles sur des sujets relatifs aux assurances et au-delà.