Was sind die Unterschiede zwischen Säule 3a und 3b?

Säule 3a oder 3b – oder beides? Wir erklären, was hinter der privaten Vorsorge mit Säule 3a und 3b steckt, worin die wichtigsten Unterschiede liegen und wie Sie beide gezielt für Ihre Altersvorsorge nutzen.

Wer in der Schweiz fürs Alter spart, befasst sich früher oder später mit der privaten Vorsorge und dem Unterschied zwischen den Säulen 3a und 3b. Die Antwort ist nicht eindeutig und liegt oft in einer Kombination beider Formen. Während die Säule 3a umfassende steuerliche Vorteile bietet, ermöglicht die Säule 3b durch die frei wählbaren Zeitpunkte der Auszahlung hohe Flexibilität. Eine durchdachte Vorsorgestrategie ermöglicht es, die nötige finanzielle Sicherheit und Flexibilität in der Altersvorsorge zu gewährleisten.

Was ist die 3. Säule?

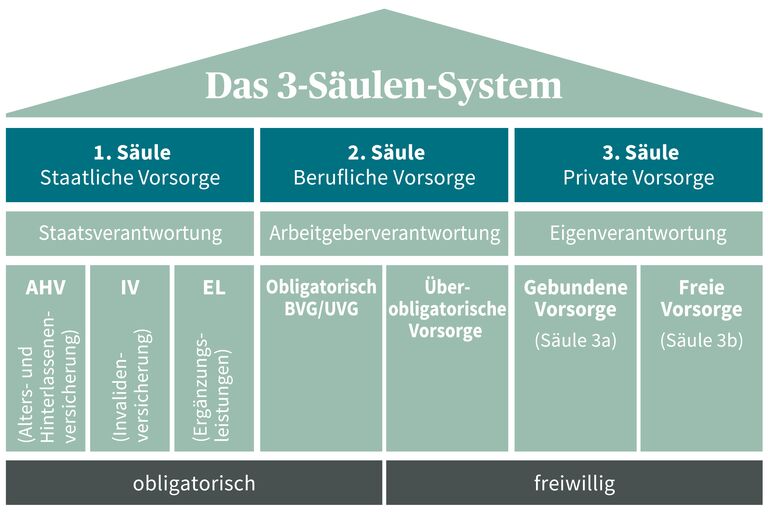

Die 3. Säule ist die private Altersvorsorge in der Schweiz, mit der Sie zusätzlich zur staatlichen und beruflichen Vorsorge fürs Alter sparen. Das Schweizer Vorsorgesystem basiert auf drei Säulen:

- Die 1. Säule – AHV/IV/EO – sichert die Grundversorgung im Alter, bei Invalidität oder im Todesfall und ist obligatorisch.

- Die 2. Säule – berufliche Vorsorge – ergänzt diese Grundversorgung durch obligatorische Vorsorgegelder, die von Arbeitgebenden geleistet werden.

- Die 3. Säule – private Vorsorge – ist freiwillig und kann entweder als gebundene (3a) oder freie (3b) Vorsorge einbezahlt werden.

Die erste und zweite Säule decken in der Regel nur etwa 60 Prozent des Lohnes vor der Pensionierung. Das reicht den meisten Menschen in der Schweiz nicht aus, um den gewohnten Lebensstandard zu halten.

Hier setzt die dritte Säule an. Sie bietet umfassende Möglichkeiten, Lücken in der Vorsorge gezielt zu schliessen und die nötige finanzielle Stabilität fürs Alter aufzubauen. Darüber hinaus hilft die dritte Säule auch beim Aufbau eines Vorsorgeschutzes für das Risiko einer Invalidität oder für den Todesfall – ein Aspekt, der besonders für Familien und Selbstständige relevant ist.

Was ist die Säule 3a und warum ist sie steuerlich attraktiv?

Die Säule 3a bedeutet langfristig gebundene und steuerlich optimierte Altersvorsorge.

Gebunden deshalb, weil eine Auszahlung der Säule 3a frühestens fünf Jahre vor Erreichen des AHV-Referenzalters (früher: Rentenalter) beantragt werden kann. Das bedeutet, dass die 3a-Gelder bis zur Pensionierung gebunden sind, bis auf folgende Ausnahmen:

- Kauf von selbstgenutztem Wohneigentum

- Definitive Auswanderung aus der Schweiz

- Aufnahme einer selbstständigen Erwerbstätigkeit

- Invalidität oder Tod

In diesen Fällen dürfen die Säule-3a-Guthaben bezogen werden. Wichtig zu beachten: Bei Auszahlung der Säule 3a fällt eine einmalige Kapitalleistungssteuer an, die progressiv mit dem Auszahlungsbetrag wächst. Deshalb lohnt es sich, die Auszahlung der Säule 3a über mehrere Jahre zu staffeln.

Die Säule 3a ist steuerlich optimiert, weil der einbezahlte Betrag vollständig vom steuerbaren Einkommen abgezogen werden kann. Je nach Kanton und Einkommenshöhe bedeutet das eine Steuerersparnis von mehreren hundert bis über tausend Franken pro Jahr.

Säule-3a-Maximalbetrag: So viel können Sie 2026 einzahlen

Die Höhe des gesetzlichen Maximalbeitrags für die Säule 3a variiert von Jahr zu Jahr. Für das Jahr 2026 bedeutet das:

- Erwerbstätige Personen mit Pensionskasse können maximal CHF 7258 einzahlen.

- Erwerbstätige Personen ohne Pensionskasse können bis zu 20 Prozent ihres Nettoeinkommens, jedoch maximal CHF 36'288 einzahlen.

- Für 2025 und alle folgenden Jahre sind nachträgliche Einkäufe in die Säule 3a möglich, sobald der Maximalbetrag für das laufende Jahr vollständig einbezahlt ist.

Was ist die Säule 3b und welche Vorteile bietet sie?

Die Säule 3b ist das Gegenstück zur privaten Vorsorge mit der Säule 3a und umfasst sämtliche Vermögenswerte, die nicht in der Säule 3a liegen – beispielsweise Bargeld, Guthaben auf dem Bankkonto, Immobilien, Wertschriften, Edelmetalle oder Kunstgegenstände.

Im Gegensatz zur Säule 3a gibt es in der Säule 3b keine gesetzlichen Vorgaben zu jährlichen Maximalbeträgen: Sie können einzahlen, wann immer Sie möchten, und das angesparte Kapital jederzeit wieder abrufen. Die Einzahlungen können zwar nicht von den Steuern abgezogen werden, lassen sich aber in bestimmten Fällen steuerfrei ausbezahlen.

Die Säule 3b eignet sich insbesondere für Sparziele, die nicht ausschliesslich auf die Pensionierung ausgerichtet sind. Das könnte beispielsweise darin bestehen, ein teures Studium zu finanzieren oder mittelfristig Vermögen aufzubauen.

Was sind die genauen Unterschiede zwischen den Säulen 3a und 3b?

Die Unterschiede zwischen Säule 3a und Säule 3b betreffen vor allem Steuern, Flexibilität, Verfügbarkeit und Einzahlungsgrenzen.

Unterschiede zwischen den Säulen 3a und 3b

| Säule 3a – gebundene Vorsorge | Säule 3b – freie Vorsorge | |

| Zweck | Altersvorsorge | Beliebig nach eigenen Wünschen |

| Flexibilität | Prämienpausen und zusätzliche oder nachträgliche Einzahlungen möglich | Keine Prämienpausen oder zusätzliche Einzahlungen möglich – nur Prämienanpassungen |

| Steuerabzug Einzahlung | Ja, vollständig | Nein, nur in gewissen Ausnahmefällen. |

| Maximalbetrag Einzahlungen | Angestellte: CHF 7258 (Stand 2026) Selbstständigerwerbende: CHF 36'288 (Stand 2026) |

Kein Maximalbetrag |

| Verfügbarkeit | Ab dem AHV-Referenzalter | Jederzeit |

| Vorzeitige Auszahlung | Wohneigentum, Selbstständigkeit, Invalidität, Tod, Auswanderung | Keine Einschränkungen |

| Besteuerung Auszahlung | Kapitalleistungssteuer | Meist normale Besteuerung, bedingt steuerfrei |

| Besteuerung der Erträge | Keine Einkommenssteuer auf Dividenden, Zinsen, Aktienentwicklung | Versicherungen: keine Einkommenssteuer auf Dividenden, Zinsen, Aktienentwicklung Banken: Dividenden und Zinsen unterliegen der Einkommenssteuer |

| Vermögenssteuer während der Laufzeit | Keine Vermögenssteuer – gilt nicht als Vermögenswert | Vermögenssteuer – gilt als Vermögenswert |

Was ist besser – Säule 3a oder 3b?

Es gibt keine exakte Antwort auf diese Frage, da Säule 3a und 3b viele Unterschiede aufweisen. Was für Sie persönlich besser geeignet ist, hängt stark von Ihrer aktuellen Lebenssituation und Ihren Bedürfnissen ab.

Säule 3a eignet sich, wenn

- Sie heute Steuern sparen möchten

- Ihr primäres Ziel die Altersvorsorge ist

- Sie langfristig sparen wollen und die Sperrfrist als Vorteil sehen

- Sie eine versicherte Komponente (Invalidität, Todesfall) wünschen

Säule 3b eignet sich, wenn

- Sie kurz- oder mittelfristig auf das Kapital zugreifen möchten

- Sie den Maximalbetrag der Säule 3a bereits ausgeschöpft haben

- Sie mittelfristig ein spezifisches Ziel verfolgen (Eigenheim, Ausbildung, Unternehmensgründung)

- Sie mehr Flexibilität in der Produktwahl möchten (Fonds, ETFs, Versicherungen)

Tipp: Unabhängig von Ihrer aktuellen Lebenssituation ist es empfehlenswert, Beiträge zuerst konsequent bis zum Maximalbetrag in die Säule 3a einzuzahlen. Der Steuerabzug ist der unmittelbarste und sicherste Renditevorteil, den Sie in der Vorsorge erzielen können. Erst danach lohnt es sich, Einzahlungen in die Säule 3b zu tätigen.

Wie kann ich mit der 3. Säule Steuern sparen?

Zwischen Säule 3a und 3b gibt es Unterschiede bei den Steuervorteilen. Die Säule 3a ist ein sehr starkes Instrument, um Steuern zu sparen:

- Einzahlungen werden vollständig vom steuerbaren Einkommen abgezogen, was das steuerbare Einkommen jedes Jahr aufs Neue senkt.

- Säule-3a-Guthaben unterliegen weder der Vermögens- noch der Einkommenssteuer.

- Bei der Auszahlung fällt zwar die Kapitalleistungssteuer an, diese liegt jedoch deutlich unter dem regulären Einkommenssteuersatz.

- Wer mehrere 3a-Konten besitzt, kann die Auszahlungen gestaffelt machen, dank der Progression die Kapitalleistungssteuer tief halten und so Steuern sparen.

Die Säule 3b bietet zwar keine Optionen, bei der Einzahlung Steuern zu sparen, wohl aber bei der Auszahlung. Damit die Auszahlung der Säule 3b steuerfrei ist, müssen folgende Bedingungen erfüllt sein:

- Vorsorgelösungen mit einer Laufzeit von mindestens fünf Jahren

- Abschluss der Lösung vor dem 66. Lebensjahr

- Auszahlung der Säule 3b nach dem 60. Lebensjahr

Wie kann ich Säule 3a und 3b optimal kombinieren?

Der optimale Weg liegt darin, die Vorsorgestrategien der Säule 3a und Säule 3b aufeinander abzustimmen. Zahlen Sie beispielsweise jedes Jahr den gesetzlichen Maximalbetrag in die Säule 3a ein, reduziert sich Ihr steuerbares Einkommen und damit die Steuerlast. Das frei gewordene Kapital können Sie dann gezielt nach Ihren Wünschen und Zielen einsetzen. Finden Sie die Vorsorgestrategie, die zu Ihnen passt, und nehmen Sie frühzeitig die Beratung von Fachpersonen in Anspruch, um Ihre private Vorsorge für die Zukunft optimal aufzustellen.

Häufig gestellte Fragen zum Unterschied zwischen den Säulen 3a und 3b?

Kann ich gleichzeitig in 3a und 3b einzahlen?

Ja. Einzahlungen in Säule 3a und Säule 3b können parallel erfolgen und ergänzen sich ideal innerhalb einer ganzheitlichen Vorsorgestrategie.

Darf ich mehrere Säule-3a-Konten gleichzeitig haben?

Ja. Mehrere Säule‑3a‑Konten sind erlaubt, solange der maximale Jahresbeitrag insgesamt nicht überschritten wird. Sie ermöglichen eine gestaffelte Auszahlung und Steueroptimierung im Alter.

Ab wann darf ich das Geld aus der 3. Säule beziehen?

Das Guthaben aus der Säule 3a dürfen Sie frühestens fünf Jahre vor dem AHV-Rentenalter beziehen, sofern Sie zu dem Zeitpunkt noch erwerbstätig sind. Ein vorzeitiger Bezug ist in Ausnahmefällen wie Wohneigentum, Selbstständigkeit, Invalidität, Tod oder Auswanderung möglich. Ihre Säule-3b-Gelder dürfen Sie jederzeit beziehen.

Geschrieben von:

Nadine Graf

Nadine Graf ist Themenmanagerin und schreibt für die AXA Texte über Themen rund um Versicherungen und darüber hinaus.