Quali sono le differenze tra i pilastri 3a e 3b?

Pilastro 3a o 3b, oppure entrambi? Vi spieghiamo cos’è la previdenza privata con i pilastri 3a e 3b, quali sono le principali differenze e come utilizzarli entrambi miratamente per la previdenza per la vecchiaia.

In Svizzera chi risparmia per la vecchiaia, prima o poi si occuperà della previdenza privata e della differenza tra i pilastri 3a e 3b. La risposta non è chiara e spesso si trova in una combinazione di entrambe le forme. Mentre il pilastro 3a offre ampi vantaggi fiscali, il pilastro 3b consente una grande flessibilità grazie alla libera scelta del momento del prelievo. Una strategia previdenziale ben ponderata consente di garantire la sicurezza finanziaria e la flessibilità necessarie nell’ambito della previdenza per la vecchiaia.

Che cos’è il 3° pilastro?

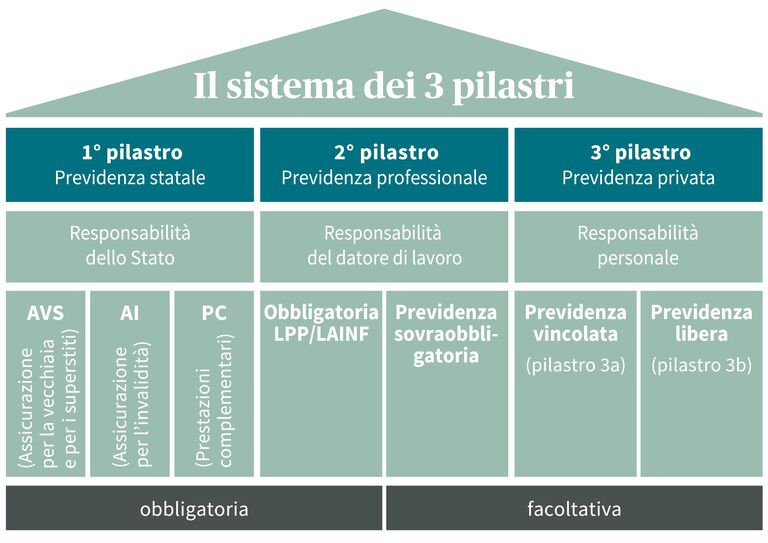

Il 3° pilastro è la previdenza privata per la vecchiaia in Svizzera che vi consente di risparmiare in aggiunta alla previdenza statale e professionale per la vecchiaia. Il sistema previdenziale svizzero si basa su tre pilastri:

- Il 1° pilastro – AVS/AI/IPG : garantisce le cure di base nella vecchiaia, in caso di invalidità o di decesso ed è obbligatorio.

- Il 2° pilastro – previdenza professionale: integra questa copertura di base con fondi previdenziali obbligatori, versati dai datori di lavoro.

- Il 3° pilastro – previdenza privata: è facoltativo e può essere versato nell’ambito della previdenza vincolata (3a) o di quella libera (3b).

Di norma il primo e il secondo pilastro coprono solo il 60 per cento circa del salario prima del pensionamento. Alla maggior parte delle persone in Svizzera ciò non basta per mantenere il tenore di vita abituale.

Qui subentra il terzo pilastro. Offre ampie possibilità di colmare in modo mirato le lacune nella previdenza e di accumulare la necessaria stabilità finanziaria per la vecchiaia. Il terzo pilastro aiuta inoltre anche nella costituzione di una copertura previdenziale per il rischio invalidità o decesso, un aspetto particolarmente rilevante per le famiglie e i lavoratori indipendenti.

Che cos’è il pilastro 3a e perché è fiscalmente vantaggioso?

Il pilastro 3a è sinonimo di previdenza per la vecchiaia vincolata a lungo termine e fiscalmente ottimizzata.

Vincolata perché un versamento del pilastro 3a può avvenire al più presto cinque anni prima del raggiungimento dell’età di riferimento AVS (in precedenza: età di pensionamento). Ciò significa che i fondi del pilastro 3a sono vincolati fino al pensionamento, con le seguenti eccezioni:

- acquisto di un’abitazione ad uso proprio

- trasferimento definitivo dalla Svizzera

- avvio di un'attività lucrativa indipendente

- invalidità o decesso

In questi casi è possibile prelevare gli averi del pilastro 3a. N.B.: al momento del versamento del pilastro 3a si applica un’imposta una tantum sulle prestazioni in capitale, che aumenta in modo progressivo con l’importo corrisposto. Per questo motivo è consigliabile scaglionare il versamento del pilastro 3a su più anni.

Il pilastro 3a beneficia di ottimizzazioni fiscali poiché l’importo versato può essere interamente dedotto dal reddito imponibile. A seconda del cantone e dell’ammontare del reddito, ciò si traduce in un risparmio fiscale di varie centinaia fino a oltre migliaia di franchi all’anno.

Importo massimo pilastro 3a: ecco quanto potrete versare nel 2026

L’ammontare del contributo massimo previsto dalla legge per il pilastro 3a varia di anno in anno. Per il 2026 ciò significa che

- le persone che esercitano un’attività lucrativa con cassa pensione possono versare al massimo CHF 7258

- le persone che esercitano un’attività lucrativa non affiliate a una cassa pensione possono versare fino al 20% del loro reddito netto, al massimo però CHF 36 288.

- Per il 2025 e tutti gli anni successivi è possibile effettuare riscatti di anni di contribuzione nel pilastro 3a non appena è stato versato integralmente l’importo massimo per l’anno corrente.

Che cos’è il pilastro 3b e quali vantaggi offre?

Il pilastro 3b fa da contraltare alla previdenza privata, ossia il pilastro 3a, e comprende tutti i valori patrimoniali non depositati nel pilastro 3a, come ad esempio denaro contante, averi sul conto bancario, immobili, titoli, metalli preziosi o oggetti d’arte.

A differenza del pilastro 3a, per il pilastro 3b non vi sono prescrizioni legali relative agli importi annui massimi: potete effettuare il versamento quando volete e ritirare in qualsiasi momento il capitale risparmiato. I versamenti non sono deducibili dalle imposte, ma in determinati casi possono essere effettuati esentasse.

Il pilastro 3b è particolarmente indicato per obiettivi di risparmio che non sono orientati esclusivamente al pensionamento come, ad esempio, il finanziamento di un percorso di studi o costituire un patrimonio a medio termine.

Quali sono esattamente le differenze tra i pilastri 3a e 3b?

Le differenze tra il pilastro 3a e il pilastro 3b riguardano soprattutto imposte, flessibilità, disponibilità e limiti di versamento.

Differenze tra i pilastri 3a e 3b

| Pilastro 3a – previdenza vincolata | Pilastro 3b – previdenza libera | |

| Uso | Previdenza per la vecchiaia | A piacimento |

| Flessibilità | Possibilità di sospendere il pagamento dei premi e di effettuare versamenti supplementari o successivi | Nessuna possibilità di sospendere il pagamento dei premi o di effettuare versamenti supplementari; solo adeguamenti dei premi |

| Deduzione fiscale del versamento | Sì, per intero | No, solo in certe eccezioni |

| Importo massimo dei versamenti | Dipendenti: CHF 7258 (situazione 2026) Lavoratori indipendenti: CHF 36 288 (situazione 2026) |

Nessun importo massimo |

| Disponibilità | A partire dall’età di riferimento AVS | In qualsiasi momento |

| Pagamento anticipato | Proprietà abitativa, attività indipendente, invalidità, decesso, partenza definitiva dalla Svizzera | nessuna limitazione |

| Tassazione Pagamento | Imposta sulle prestazioni in capitale | Tassazione perlopiù normale, a condizione che sia esente da imposte |

| Imposizione dei redditi | nessuna imposta sul reddito su dividendi, interessi, evoluzione delle azioni | Assicurazioni: nessuna imposta sul reddito su dividendi, interessi, evoluzione delle azioni Banche: dividendi e interessi sono soggetti all’imposta sul reddito |

| Imposta sulla sostanza nel corso della durata | Nessuna imposta sulla sostanza: non è considerata come valore patrimoniale | Imposta sulla sostanza: viene considerata come valore patrimoniale |

Cos’è meglio: il pilastro 3a o quello 3b?

Non esiste una risposta univoca a questa domanda, poiché i pilastri 3a e 3b presentano molte differenze; dipende in larga misura dalla propria situazione di vita attuale e dalle proprie esigenze.

Il pilastro 3a è indicato se

- si desidera risparmiare oggi sulle imposte

- l’obiettivo primario è la previdenza per la vecchiaia

- si vuole risparmiare a lungo termine e considerare vantaggioso il periodo di blocco

- si desidera una componente assicurata (invalidità, decesso)

Il pilastro 3b è indicato se

- si desidera accedere a breve o medio termine al capitale

- è già stato sfruttato l’importo massimo del pilastro 3a

- vengono perseguiti obiettivi specifici a medio termine (abitazione di proprietà, formazione, costituzione di un’impresa);

- si desidera una maggiore flessibilità nella scelta dei prodotti (fondi, ETF, assicurazioni)

Consiglio: indipendentemente dalla situazione di vita attuale è consigliabile prima versare i contributi nel pilastro 3a fino all’importo massimo consentito. La deduzione fiscale è il vantaggio di rendimento più immediato e sicuro che si può ottenere nell’ambito della previdenza. Solo successivamente conviene effettuare versamenti nel pilastro 3b.

Come risparmiare sulle imposte con il 3° pilastro?

Tra i pilastri 3a e 3b vi sono differenze a livello di vantaggi fiscali. Il pilastro 3a è uno strumento estremamente efficace per risparmiare sulle imposte:

- i versamenti vengono detratti integralmente dal reddito imponibile, il che ne riduce ogni anno l’ammontare

- Gli averi del pilastro 3a non sono soggetti né all’imposta sulla sostanza né all’imposta sul reddito

- Anche se al versamento viene applicata l’imposta sulla prestazione in capitale, questa è tuttavia nettamente inferiore alla normale aliquota fiscale sul reddito.

- Chi è titolare di più conti 3a può scaglionare i pagamenti, mantenere bassa l’imposta sulla prestazione in capitale grazie alla progressione e risparmiare così sulle imposte.

Il pilastro 3b non offre alcuna opzione per risparmiare sulle imposte al momento del versamento, ma lo fa già al momento del pagamento. Affinché il pagamento del pilastro 3b sia esentasse devono essere soddisfatte le seguenti condizioni:

- soluzioni previdenziali con una durata di almeno cinque anni

- stipulazione della soluzione prima del 66° anno di età

- versamento del pilastro 3b dopo il 60° anno di età

Come combinare in modo ottimale i pilastri 3a e 3b?

La soluzione migliore sta nell’armonizzare tra loro le strategie previdenziali del pilastro 3a e del pilastro 3b. Se, ad esempio, versate ogni anno l’importo massimo previsto dalla legge nel pilastro 3a, il vostro reddito imponibile diminuisce e, di conseguenza, l’onere fiscale. Il capitale così liberato può essere impiegato in modo mirato in base ai vostri desideri e obiettivi. Trovate la strategia previdenziale che fa per voi e avvaletevi per tempo della consulenza di specialisti per impostare in modo ottimale la vostra previdenza privata per il futuro.

Domande frequenti sulla differenza tra i pilastri 3a e 3b

Posso effettuare contemporaneamente versamenti in 3a e 3b?

Sì. I versamenti nel pilastro 3a e nel pilastro 3b possono essere effettuati in parallelo e si integrano in modo ideale nel quadro di una strategia previdenziale globale.

Posso avere più conti 3a contemporaneamente?

Sì. Sono consentiti più conti 3a, a condizione che non venga superato complessivamente il contributo annuo massimo. Diversi conti consentono una corresponsione scaglionata della prestazione e un’ottimizzazione fiscale in vecchiaia.

A partire da quando posso prelevare i fondi del 3° pilastro?

Gli averi del pilastro 3a possono essere prelevati al più presto cinque anni prima del raggiungimento dell’età di pensionamento AVS, a condizione che in quella data si eserciti ancora un’attività lucrativa. Un prelievo anticipato è possibile in casi eccezionali, quali proprietà abitativa, attività indipendente, invalidità, decesso o emigrazione. Potete prelevare in qualsiasi momento i vostri fondi del pilastro 3b.

Redatto da:

Nadine Graf

Nadine Graf è manager tematica e scrive per AXA su argomenti legati alle assicurazioni e non solo.