Die 3. Säule

Die private VorsorgeDie 3. Säule im 3-Säulen-Prinzip des Schweizer Sozialsystems ist eine freiwillige und flexible Ergänzung zur obligatorischen Vorsorge mit der 1. und 2. Säule.

Das Ziel der 3. Säule ist es, allfällige Vorsorgelücken zu schliessen, die von der AHV/IV- und BVG-Rente nicht gedeckt sind. Sie soll es zudem ermöglichen, individuelle Wünsche an ein erfülltes Leben für die Zeit nach der Pensionierung zu erfüllen. Die private Vorsorgeplanung im Rahmen der 3. Säule erfreut sich einer steigenden Beliebtheit. Aufgrund der demografischen und gesellschaftlichen Entwicklung in der Schweiz ist sie für die Fortführung des gewohnten Lebensstils im Alter unverzichtbar geworden.

Wie ist die 3. Säule aufgebaut?

Die 3. Säule teilt sich einerseits auf in die gebundene Vorsorge Säule 3a sowie die freie Vorsorge Säule 3b. Während Einzahlungen in die Vorsorge Säule 3a vom steuerbaren Einkommen abgezogen werden können, wird die freie Vorsorge Säule 3b nur unter gewissen Voraussetzungen steuerbegünstigt.

3. Säule

Gebundene Vorsorge (Säule 3a)

Die gebundene Vorsorge Säule 3a ist eine langfristige Vorsorge, bei der das Kapital für die private Altersvorsorge, wie der Name sagt, gebunden bleibt. Vorzeitige Bezüge sind nur unter bestimmten Voraussetzungen möglich, dafür können mit der Einzahlung von Beiträgen bis zu einem bestimmten Maximalbetrag Steuern gespart werden.

Lösungen der gebundenen Vorsorge Säule 3a sind oftmals als Bestandteil von Finanzprodukten wie Lebensversicherungen, Vorsorgekonti oder Vorsorgedepots integriert. Wer eine solide private Altersvorsorge aufbauen und für die Zeit nach der Pensionierung Sparziele erreichen will, findet im Rahmen der Säule 3a viele passende Lösungen, mit denen man das Alter absichern kann.

Steuern sparen mit der Säule 3a

Es gibt verschiedene Arten, wie mit einer Säule-3a-Lösung Steuern gespart werden können. Beispielsweise können Beiträge an die gebundene Vorsorge Säule 3a bis zu einem bestimmten Maximalbetrag (weitere Informationen zu den Grenzbeträgen der 3. Säule finden Sie hier) vom steuerbaren Einkommen abgezogen werden. Es gibt aber noch weitere Wege, wie man mit der Säule 3a Steuern sparen kann. So sind Erträge (Zinsen und Überschüsse) während der Laufzeit von der Einkommenssteuer befreit und vorzeitige Kapitalauszahlungen werden zu einem reduzierten Spezialsatz besteuert. Darüber hinaus unterliegt das angesparte Vorsorge-Kapital nicht der Vermögenssteuer.

Verfügbarkeit und Auszahlung

Grundsätzlich kann das in die gebundene Vorsorge (Säule 3a) einbezahlte Kapital frühestens fünf Jahre vor Erreichen des AHV-Referenzalters (früher: Rentenalter) für Frauen und Männer mit 65 Jahren ausbezahlt werden. Für Frauen der Übergangsgeneration (Jahrgänge 1961 – 1963) wird das Referenzalter ab 2025 schrittweise um jeweils 3 Monate pro Jahr erhöht.

Freie Vorsorge (3b)

Die freie Vorsorge 3b (auch ungebundene Altersvorsorge genannt) ist eine private Vorsorgelösung, mit der sich eine Vorsorgelücke gut schliessen lässt, denn oft reicht die Rente aus der Pensionskasse nicht für eine Fortführung des gewohnten Lebensstils nach der Pensionierung aus. Sie ist frei von staatlichen Auflagen bezüglich Einzahlungen, Verfügbarkeit und Zeitpunkt der Auszahlung. Was viele jedoch nicht wissen: Auch mit einer 3b-Vorsorge-Lösung lassen sich unter bestimmten Voraussetzungen Steuern sparen.

Produkte der freien Vorsorge 3b sind oftmals als Bestandteil in Gesamtlösungen wie Lebensversicherungen, Anlagefonds, Konti, Wertschriften, Wohneigentum, Wertsammlungen usw. integriert.

Steuern sparen mit der Säule 3b

Auch mit der freien Vorsorge ergeben sich attraktive Möglichkeiten, Steuern zu sparen. Steuerbefreit sind beispielsweise periodisch finanzierte, kapitalbildende Lebensversicherungen sowie Einmalprämien, wenn bestimmte Bedingungen erfüllt werden. Im Gegensatz zu ausbezahlten Altersrenten aus dem Kapital der Säule 3a, die zu 100% besteuert werden, werden Rentenzahlungen aus der freien Vorsorge 3b nur zu 40% besteuert.

Verfügbarkeit und Auszahlung

Anders bei der gebundenen Vorsorge Säule 3a, deren Auszahlung nur unter bestimmten Voraussetzungen möglich ist, gelten bei der freien Vorsorge 3b keinerlei gesetzliche Beschränkungen bei der Auszahlung. Lediglich die im Vertrag vereinbarten Mindestlaufzeiten bzw. die Vertragsdauer muss berücksichtigt werden.

Die Säulen 3a und 3b im Vergleich

| Gebundene Vorsorge (Säule 3a) | Freie Vorsorge (Säule 3b) |

|

| Zweck | Langfristig Sicherstellung und Planung der privaten Vorsorge und Sparen fürs Alter |

Individuelle Vorsorge und das Erreichen persönlicher Sparziele mit kurz-, mittel- oder langfristigem Fokus |

| Personen |

Verfügbar für alle in der Schweiz AHV-pflichtigen Personen | Verfügbar für alle in der Schweiz lebenden Personen |

| Steuern sparen |

|

|

| Bezug und Verfügbarkeit |

Im Normalfall frühestens 5 Jahre vor Erreichen des Referenzalters (früher: Rentenalter) und dann ausbezahlt als monatliche Altersrente. Der Vorbezug ist möglich bei der Eigenheimfinanzierung, dem Wegzug ins Ausland oder beim Start in die Selbstständigkeit. |

Grundsätzlich keine gesetzlichen Einschränkungen bezüglich des Zeitpunkts der Auszahlung. Jedoch gelten die individuellen Vertragsbestimmungen bezüglich der Laufzeit einer spezifischen Säule-3b-Lösung. |

| Vorsorgeformen | Lebensversicherungen, Vorsorgepolice (Versicherungen), Vorsorgekonto (Banken bzw. Bankenstiftung) | Lebensversicherungen, Anlagefonds, Konti, Wertschriften, Wohneigentum, Wertsammlungen usw. |

Wann soll ich mir Gedanken zu meiner privaten Vorsorge machen?

Um den gewohnten Lebensstil im Alter aufrechtzuerhalten oder sich Wünsche für die Zeit nach der Pensionierung zu erfüllen, reichen heute die ausgezahlten Renten der 1. Säule und oftmals auch der 2. Säule nicht aus. Deshalb stellt sich nicht die Frage, ob das Einzahlen in eine private Vorsorge der 3. Säule Sinn macht, sondern was der beste Zeitpunkt ist. Was es bei verschiedenen Lebensereignissen bezüglich der 3. Säule konkret zu beachten gilt, lesen Sie unten.

Selbstständigkeit

- Einzahlungen in die Säule 3a bringen grosse Steuervorteile. Als Maximalbeträge können bis zu 20% des AHV-Einkommens vom steuerbaren Einkommen abgezogen werden. Weitere Informationen zu den Grenzbeträgen der 3. Säule finden Sie hier. Angespartes und steuerbegünstigtes Kapital der Säule 3a kann zu einem tiefen steuerlichen Spezialsatz vorbezogen und in Vorhaben der eigenen Selbstständigkeit investiert werden.

Scheidung

- Sofern vor der Eheschliessung keine Gütertrennung vereinbart wurde, hat jeder Ehepartner Anspruch auf die Hälfte des während der Ehe gesparten Vorsorgekapitals des anderen Ehegatten

- Die Scheidung kann ein wichtiger Auslöser für den Abschluss einer Säule 3a Lösung sein, z.B. um die Sicherstellung von Alimentenzahlungen im Fall der Invalidität oder im Todesfall zu gewährleisten

Familie

- Mit der Geburt eines Kindes verändert sich auch der Vorsorgebedarf, nicht zuletzt durch den Ausfall von Erwerbseinkommen

- Der Aufbau einer privaten Vorsorge mit der 3. Säule hilft Vorsorgelücken in der Familie und Partnerschaft zu schliessen

Wohneigentum

- Das einbezahlte Kapital in eine Lösung der gebundenen Vorsorge Säule 3a ist eine beliebte Form der Finanzierung von Wohneigentum. Je nach Bedarf und Möglichkeiten kann das Kapital für die Eigenheimfinanzierung verpfändet oder vorbezogen werden

- Mit dem Vorbezug von Kapital zur Wohnheimfinanzierung ergeben sich konkrete Vorsorgelücken, welche es gilt, mit passenden privaten Vorsorgeprodukten, z. B. mit der Vorsorgepolice einer Lebensversicherung, zu schliessen.

Häufig gestellte Fragen

Wie kann ich mit der Säule 3a meine Sparziele erreichen?

Grundsätzlich unterscheiden die gesetzlichen Grundlagen zwischen den Vorsorgekonti von Bankstiftungen und den Vorsorgepolicen von Versicherungen. In diesen beiden Kategorien werden die verschiedensten Lösungen und Produkte angeboten, um seine private Vorsorge zu planen und sich fürs Alter abzusichern.

Wie kann man mit der 3. Säule Steuern sparen?

Es gibt verschiedenste Formen, wie man mit der 3. Säule Steuern sparen kann. Beispielsweise können die einbezahlten Beiträge der gebundenen Vorsorge 3a vollumfänglich vom steuerbaren Einkommen abgezogen werden. Jedoch auch mit der freien Vorsorge 3b stehen clevere Wege offen, um die eigene Steuerlast zu senken.

Kann man mit Aktien sparen fürs Alter?

Viele Lösungen für die private Vorsorge, wie z. B. Lebensversicherungen, Säule 3a Lösungen usw. enthalten Bausteine mit renditeorientierten Anlagen im Finanz- und Aktienmarkt. Für eine nachhaltige private Vorsorgeplanung sind sie heutzutage kaum mehr wegzudenken.

Wer kann eine Säule 3a oder 3b eröffnen?

Die gebundene Vorsorge 3a steht allen erwerbstätigen, AHV-pflichtigen Personen in der Schweiz offen, die freie Vorsorge 3b grundsätzlich allen in der Schweiz lebenden Personen.

Wie kann ich mich gegen die Folgen einer Krankheit absichern?

Einkommensausfälle aufgrund einer Krankheit sind von der obligatorischen Krankentaggeldversicherung, die durch den Arbeitgeber organisiert wird, nur sehr begrenzt abgesichert. Wenn Arbeitnehmer ihre private Vorsorge aufbauen, decken private Vorsorgeprodukte oft auch das Risiko der Erwerbsunfähigkeit ab.

Immer für Sie da

Haben Sie Fragen oder wünschen Sie eine unverbindliche Vorsorgeberatung? Unsere Expertinnen und Experten sind gerne für Sie da.

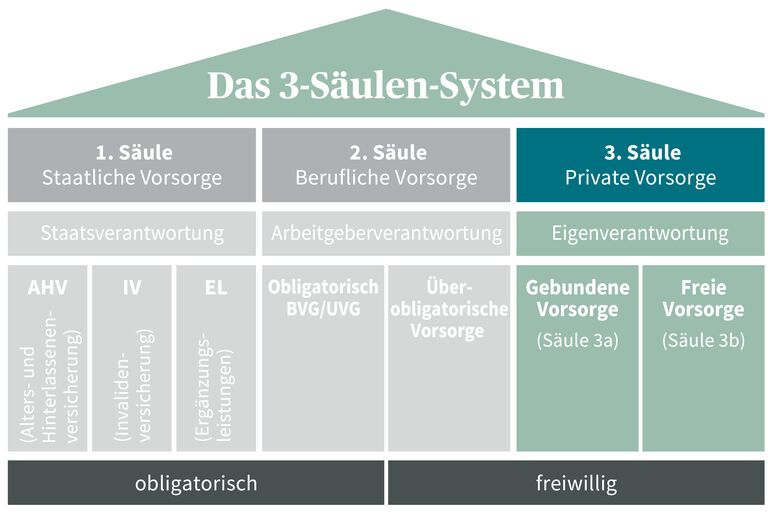

Das 3-Säulen-System der Schweiz

Das 3-Säulen-System einfach erklärt

Das Schweizerische Vorsorge-System mit seinen 3 Säulen hat zum Ziel, die finanzielle Absicherung der Menschen in der Schweiz im Alter, bei Invalidität und im Todesfall zu gewährleisten.

Die 1. Säule – AHV/IV/EO

Die 1. Säule dient zur Existenzsicherung für das Leben im Alter, bei Invalidität und Erwerbsunfähigkeit oder nach einem Todesfall.

2. Säule – berufliche Vorsorge

Zur 2. Säule gehören die berufliche Vorsorge, die berufliche Unfallversicherung, die Krankentaggeldversicherung sowie die Freizügigkeitseinrichtungen. Mit der 2. Säule soll nach der Pensionierung der gewohnte Lebensstandard aufrechterhalten werden können.