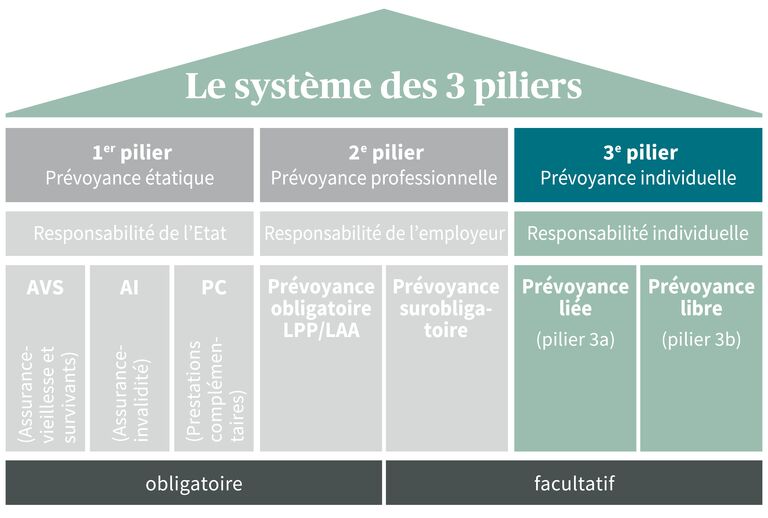

Le 3e pilier

La prévoyance individuelleLe troisième pilier du système social suisse des trois piliers est un complément facultatif et flexible à la prévoyance obligatoire des 1er et 2e piliers.

Le but du 3e pilier est de combler d’éventuelles lacunes de prévoyance qui ne sont pas couvertes par les rentes AVS/AI et LPP. En outre, il doit permettre aux assurés de réaliser leurs souhaits individuels afin d’améliorer leur qualité de vie après le départ à la retraite. La prévoyance individuelle du 3e pilier gagne en popularité. En effet, elle est devenue indispensable pour le maintien du niveau de vie habituel après le départ à la retraite en raison de l’évolution démographique et sociale en Suisse.

Quelle est la structure du 3e pilier?

Le 3e pilier se compose de la prévoyance liée (pilier 3a) et de la prévoyance libre (pilier 3b). Alors que les versements effectués dans le pilier 3a sont déductibles du revenu imposable, le pilier 3b ne bénéficie d’avantages fiscaux qu’à certaines conditions.

Prévoyance liée (3a)

La prévoyance liée (3a) est une prévoyance à long terme dans le cadre de laquelle le capital vieillesse épargné à titre privé reste lié, comme son nom l’indique. Des prélèvements anticipés ne sont possibles qu’à certaines conditions. En contrepartie, les cotisations versées sont déductibles du revenu imposable à hauteur d’un montant maximal défini.

Les solutions du pilier 3a font souvent partie intégrante de produits financiers tels que les assurances-vie, les comptes de prévoyance ou les dépôts de prévoyance. Toute personne souhaitant se constituer une solide prévoyance vieillesse individuelle et réaliser un objectif d’épargne en vue de la retraite trouvera dans le pilier 3a de nombreuses solutions appropriées lui permettant d’assurer sa sécurité financière le moment venu.

Faire des économies d’impôts grâce au pilier 3a

Il existe différents moyens de faire des économies d’impôts avec une solution du pilier 3a. Par exemple, il est possible de déduire du revenu imposable les cotisations à la prévoyance liée 3a à hauteur d’un montant maximal défini (vous trouverez de plus amples informations sur les plafonds fixés dans le 3e pilier ici) . Mais il y a d’autres façons encore de réaliser des économies fiscales avec le pilier 3a. Ainsi, les produits (intérêts et excédents) perçus pendant la durée de la solution choisie ne sont pas soumis à l’impôt sur le revenu, et les versements anticipés du capital sont imposés à un taux spécial réduit. En outre, les avoirs de prévoyance épargnés ne sont pas soumis à l’impôt sur la fortune.

Disponibilité et versement du capital

De manière générale, le capital versé dans la prévoyance liée 3a ne peut être libéré au plus tôt que cinq ans avant l’âge de référence AVS (anciennement âge de la retraite) de 65 ans pour les femmes et les hommes. Dès 2025, l’âge de référence des femmes de la génération transitoire (nées entre 1961 et 1963) sera progressivement relevé de trois mois par an.

Prévoyance libre 3b

La prévoyance libre 3b (également appelée prévoyance vieillesse non liée) est une solution de prévoyance individuelle qui permet de combler une lacune de prévoyance, car la rente servie par la caisse de pension n’est souvent pas suffisante pour garantir le maintien du niveau de vie habituel après le départ à la retraite. Elle n’est soumise à aucune réglementation étatique concernant le montant des versements, la disponibilité du capital ou le moment du retrait de celui-ci. Néanmoins, beaucoup ignorent encore que le pilier 3b permet également de réaliser des économies d’impôts à certaines conditions.

Ses produits sont souvent intégrés dans des solutions globales telles que des assurances-vie, des fonds de placement, des comptes, des titres, la propriété du logement, des collections d’objets de valeur, etc.

Réaliser des économies d’impôts grâce au pilier 3b

La prévoyance libre offre elle aussi des possibilités attrayantes de réaliser des économies d’impôts. Par exemple, les assurances-vie constitutives de capital financées par des primes périodiques ainsi que le versement de primes uniques ne sont pas imposables lorsque certaines conditions sont réunies. À la différence des rentes de vieillesse du pilier 3a qui sont imposées à 100%, celles de la prévoyance libre 3b ne le sont qu’à 40%.

Disponibilité et versement du capital

Contrairement au capital de la prévoyance liée 3a, dont le versement n’est possible qu’à certaines conditions, le retrait de celui de la prévoyance libre 3b n’est soumis à aucune contrainte légale. Il faut simplement observer les durées minimales contractuelles ou la durée du contrat.

Comparaison des piliers 3a et 3b

| Prévoyance liée 3a | Prévoyance libre 3b |

|

| Objectif | Planification et garantie à long terme de la prévoyance individuelle et de l’épargne en vue de la retraite |

Prévoyance individuelle et réalisation d’objectifs d’épargne personnels à court, moyen ou long terme |

| Personnes |

Possible pour toutes les personnes assujetties à l’AVS en Suisse | Possible pour toutes les personnes domiciliées en Suisse |

| Économies d’impôts |

|

|

| Retrait et disponibilité |

Normalement, au plus tôt cinq ans avant l’âge de référence (anciennement âge de la retraite), puis versement sous forme de rente de vieillesse mensuelle. Un retrait anticipé est possible pour financer un logement en propriété, s’établir définitivement à l’étranger ou démarrer une activité indépendante. |

Le moment du versement n’est pas soumis à des restrictions légales, mais il faut observer les conditions contractuelles individuelles concernant la durée d’une solution spécifique du pilier 3b. |

| Formes de prévoyance | Assurances-vie, polices de prévoyance (compagnies d’assurance), compte de prévoyance (auprès d’une banque ou d’une fondation bancaire) | Assurances-vie, fonds de placement, comptes, titres, propriété du logement, collections de valeur, etc. |

Quand dois-je commencer à me préoccuper de ma prévoyance individuelle?

Aujourd’hui, il arrive souvent que les rentes des 1er et 2e piliers ne suffisent pas pour maintenir le niveau de vie habituel ou réaliser des souhaits après le départ à la retraite. Il ne faut donc pas se demander s’il serait judicieux de cotiser à la prévoyance individuelle du 3e pilier mais quel est le meilleur moment pour le faire. Voici à cet égard les points à prendre en considération en fonction des différentes phases de la vie.

Activité indépendante

- Cotiser au pilier 3a procure d’importants avantages fiscaux. Il est possible de déduire du revenu imposable jusqu’à 20% du revenu déterminant pour l’AVS. Vous trouverez ici de plus amples informations sur les plafonds de cotisations fixés dans le cadre du 3e pilier. Le capital épargné et fiscalement privilégié du pilier 3a peut être retiré de manière anticipée à un taux d’imposition spécial réduit pour être investi dans un projet d’activité indépendante.

Divorce

- En l'absence de contrat de mariage prévoyant la séparation de biens, chaque conjoint a droit à la moitié du capital de prévoyance constitué pendant les années de mariage par l'autre conjoint.

- Un divorce peut fortement motiver la souscription d’une solution du pilier 3a, par exemple pour garantir le paiement d’une pension alimentaire en cas d’invalidité ou de décès.

Famille

- La naissance d’un enfant peut elle aussi modifier les besoins en matière de prévoyance, notamment en raison d’une diminution de la capacité de gain.

- La constitution d’une prévoyance individuelle dans le cadre du 3e pilier permet de combler des lacunes de prévoyance au sein de la famille ou du partenariat.

Propriété du logement

- Le capital épargné dans le cadre d’une solution de la prévoyance liée 3a sert souvent à financer l’achat d’un logement en propriété. À cet effet, il peut être mis en gage ou versé de manière anticipée, en fonction des besoins et des possibilités.

- Toutefois, un retrait anticipé pour l’acquisition d’un bien immobilier entraîne des lacunes de prévoyance qu’il convient de combler avec des produits de la prévoyance individuelle, par exemple une police de prévoyance d’une assurance-vie.

Foire aux questions

Comment puis-je réaliser mes objectifs d’épargne avec le pilier 3a?

Les bases légales font une distinction entre les comptes de prévoyance des fondations bancaires et les polices de prévoyance des compagnies d’assurance. Dans les deux cas, divers produits et solutions sont proposés pour planifier la prévoyance individuelle et assurer la sécurité financière après le départ à la retraite.

Comment peut-on réaliser des économies d’impôts avec le 3e pilier?

Il existe plusieurs moyens de réaliser des économies d’impôts avec le 3e pilier. Il est par exemple possible de déduire intégralement du revenu imposable les cotisations de la prévoyance liée 3a. Mais la prévoyance libre 3b offre elle aussi des solutions judicieuses permettant de réduire la charge fiscale.

Est-il possible d’épargner en vue de la retraite en recourant aux actions?

De nombreuses solutions de prévoyance individuelle telles que les assurances-vie, les produits du pilier 3a, etc. contiennent des composantes intégrant des placements axés sur le rendement sur les marchés financiers et boursiers. Aujourd’hui, de tels investissements sont devenus pratiquement incontournables pour une prévoyance individuelle durable.

Qui peut souscrire un produit du pilier 3a ou 3b?

La prévoyance liée 3a est accessible à toutes les personnes exerçant une activité lucrative assujettie à l’AVS en Suisse, tandis que la prévoyance libre 3b est en principe réservée aux personnes résidant en Suisse.

Comment puis-je me prémunir financièrement des conséquences d’une maladie?

Les pertes de gains résultant d’une maladie sont assurées, mais de manière très limitée, par l’assurance obligatoire d’indemnités journalières en cas de maladie qui est organisée par l’employeur. La souscription d’un produit de prévoyance individuelle peut souvent permettre à un employé de couvrir également le risque de perte de gains.

Toujours à vos côtés

Si vous avez des questions ou souhaitez un entretien de conseil en prévoyance, nous sommes là pour vous.

Le système des trois piliers en Suisse

Le système des 3 piliers expliqué simplement

Le système suisse de prévoyance à 3 piliers doit assurer la sécurité financière des citoyens à la retraite, ainsi qu’en cas d’invalidité ou de décès.

Le 1er pilier: AVS/AI/APG

Le 1er pilier permet de garantir le minimum vital à la retraite, en cas d’invalidité et d’incapacité de gain ou de décès.

2e pilier – Prévoyance professionnelle

Le 2e pilier regroupe la prévoyance professionnelle, l’assurance-accidents professionnels, l’assurance d’indemnités journalières en cas de maladie, ainsi que les institutions de libre passage. Il vise à maintenir le niveau de vie habituel après le départ à la retraite.