L’essentiel en bref

- Prévoyance financière: le plan de prévoyance SmartFlex (piliers 3a et 3b) d’AXA vous permet de vous constituer un capital pour la retraite tout en réalisant des économies d’impôts.

- Une flexibilité totale: Faites votre choix parmi quatre thèmes de placement (Durabilité, Suisse, Tendances d’avenir et Monde) et adaptez votre stratégie si nécessaire.

- Rendement attrayant: en fonction de votre propension au risque, vous pouvez répartir votre avoir entre un capital sécurisé et un capital orienté rendement.

Prendre rendez-vous: 052 269 21 67

Dans le cadre du plan de prévoyance SmartFlex, AXA investit la part orientée rendement dans des fonds en actions largement diversifiés. Vous avez la possibilité de choisir un placement correspondant à vos convictions personnelles, parmi les thèmes «Durabilité», «Suisse», «Tendances d’avenir» et «Monde».

Quel que soit le thème de placement, AXA a exclu des secteurs tels que le tabac et les armes prohibées et n’investit pas dans des entreprises principalement actives dans le charbon (p. ex. avec plus de 10% de charbon dans leur mix énergétique).

Consulter la page de l’AXA Group Responsible Investment Policy.

Vous trouverez de plus amples informations sur les différents thèmes de placement sur notre liste de fonds.

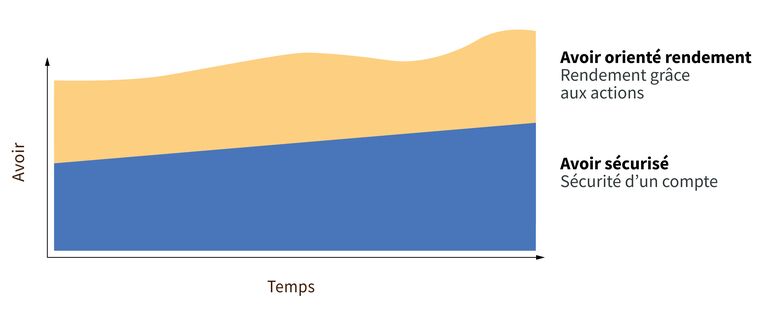

Une répartition flexible des primes

Grâce à la répartition personnelle des primes, vous déterminez quelle part de la prime doit être investie en actions et quelle part doit être investie en tant que capital légalement garanti à 100%.

Vous pouvez adapter individuellement la répartition de la prime et décider en tout temps dans quelle mesure vous souhaitez placer votre capital de manière sûre ou tenter de profiter d’un rendement.

Graphique: Répartition des primes SmartFlex

Options de sécurité

Vous souhaitez déterminer le niveau de risque de votre placement? Choisissez nos options de sécurité, que vous pouvez activer et désactiver à votre guise sans frais.

- Sécurisation des rendements

Sécurisez les revenus du capital (distributions provenant de votre fonds en actions) et les excédents générés par votre contrat. Vos rendements alimenteront le capital sécurisé. - Gestion de la phase finale du contrat

Pour limiter votre risque de placement avant la fin du contrat, vous pouvez diminuer progressivement le capital orienté rendement au profit de la partie rémunérée à taux variable du capital sécurisé. - Activation et désactivation des options de sécurité

Les options de sécurité de SmartFlex peuvent être activées et désactivées en tout temps et sans frais pendant la durée du contrat. - Réallocations manuelles

Vous pouvez à tout moment procéder manuellement à une réallocation entre le capital orienté rendement et le capital sécurisé à rémunération variable et ainsi déterminer le degré de risque de votre placement.

Protection intégrée en cas de décès

Saviez-vous que le plan de prévoyance SmartFlex propose en option une protection étendue en cas de décès?

Vous pouvez sélectionner les options suivantes:

- Capital garanti en cas de décès.

- Remboursement des primes déjà versées dans le plan de prévoyance +10%, avec assurance complémentaire; exonération du paiement des primes en cas d’incapacité de gain dans le pilier 3b.

- Sans capital-décès, mais avec assurance supplémentaire d’exonération du paiement des primes en cas d’incapacité de gain.

Le montant du capital-décès garanti peut être modifié. Cela peut nécessiter un nouvel examen de la situation professionnelle, personnelle ou de l’état de santé.

Téléchargements

Questions fréquemment posées

Solution bancaire ou produit d’assurance: quelle est la meilleure option?

Aucune solution bancaire et aucun produit d’assurance ne présentent que des avantages ou que des inconvénients. Une comparaison détaillée des deux variantes fait cependant ressortir qu’une solution de prévoyance d’une assurance basée sur le pilier 3a offre beaucoup plus de possibilités et de marge de manœuvre qu’un compte de prévoyance bancaire.

Mon capital épargné est-il en sécurité?

Avec AXA, vous bénéficiez de l’expérience de l’un des plus grands gestionnaires de fortune au monde, dont l’expertise en matière de gestion de fonds de prévoyance est reconnue. Vos dépôts dans le capital sécurisé sont légalement garantis dans la fortune liée d’AXA. Le capital orienté rendement est, lui aussi, légalement garanti à hauteur de la valeur actuelle des parts de fonds.

Jusqu’à quel point le plan de prévoyance SmartFlex est-il flexible?

Le plan de prévoyance SmartFlex peut être adapté à votre situation financière personnelle et à vos besoins. Choisissez dès maintenant comment faire des économies pour vos vieux jours. Vous bénéficiez de différentes options de sécurité et pouvez confortablement procéder à des réallocations entre votre capital orienté rendement et votre capital sécurisé. Vous avez également la possibilité de verser plus ou moins que la prime de prévoyance fixée ou même de suspendre le paiement de certaines primes.

Toujours à vos côtés

Vous avez des questions à propos du 3e pilier ou souhaitez un conseil en prévoyance sans engagement? Nos spécialistes se tiennent à votre disposition.

Informations complémentaires sur la planification de votre avenir financier

Économiser des impôts avec le 3e pilier

Une famille doit faire face à beaucoup de frais. Le 3e pilier vous permet d’économiser en toute simplicité tout en protégeant vos proches.

Prévoyance auprès d’une banque ou d’une assurance?

Lorsqu’il s’agit de choisir le prestataire adéquat pour une solution de prévoyance du pilier 3a, les intéressés se retrouvent rapidement confrontés à cette question: banque ou assurance?

Le certificat de caisse de pension en bref

À première vue, il y a de quoi se perdre dans la jungle des termes techniques et des chiffres contenus dans le certificat personnel. Pourtant, il n’est pas si difficile de s’y retrouver.