Le 3e pilier: stratégie de placement pour les familles et solution de prévoyance vieillesse

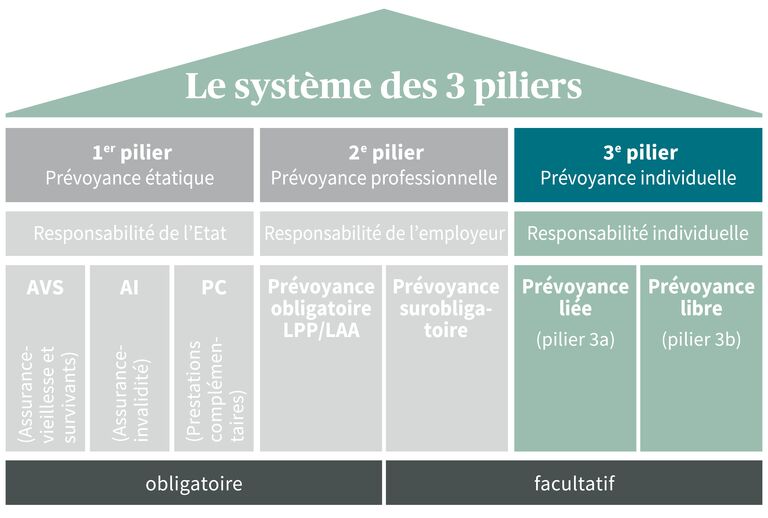

Le 3e pilier relève de la prévoyance vieillesse individuelle. Elle complète l’AVS (1er pilier) et la prévoyance professionnelle (2e pilier), et constitue également un mode de financement très prisé pour acquérir un logement. Le 3e pilier encourage l’épargne individuelle dans le cadre de la prévoyance vieillesse. Comment se présente la prévoyance vieillesse privée? Elle se compose des piliers 3a et 3b:

- Pilier 3a: support de prévoyance individuelle liée pour les salariés et les travailleurs indépendants. Les montants qui y sont versés sont déductibles du revenu imposable. Ils sont liés, ce qui signifie qu’il n’est pas possible d’en disposer librement. Les versements sont plafonnés à 20% du revenu annuel provenant de l’activité lucrative, et à 7258 CHF pour les salariés.

- Pilier 3b: support de prévoyance individuelle libre, accessible à tout un chacun. Les versements ne sont pas plafonnés. L’avantage fiscal est toutefois plus limité que dans le cas du pilier 3a.

Déduction fiscale: comment ma famille peut-elle économiser avec le pilier 3a?

La prévoyance vieillesse individuelle via le pilier 3a fonctionne de la manière suivante: on commence par verser un montant prédéfini. Les montants versés dans le pilier 3a peuvent ensuite être déduits du revenu imposable pris en compte pour les impôts directs de la Confédération, des cantons et des communes. Selon ses revenus et son lieu de domicile, on peut ainsi rapidement économiser quelques centaines de francs d’impôts.

Quel est le montant maximal que je peux verser dans le pilier 3a?

En la matière, une distinction est opérée entre les salariés et les travailleurs indépendants et entre les personnes affiliées ou non à une caisse de pension. Les plafonds sont les suivants:

- Vous êtes affilié(e) à une institution de prévoyance du deuxième pilier: 7258 CHF par an.

- Vous n’êtes affilié(e) à aucune caisse de pension: 36 288 CHF (mais au maximum 20% du revenu annuel provenant de l’activité lucrative).

L’Office fédéral des assurances sociales fixe chaque année les plafonds applicables à la prévoyance vieillesse individuelle. Le versement annuel doit être porté au crédit du compte de prévoyance avant la fin de l’année.

Puis-je retirer l’argent versé dans mon pilier 3a?

Le capital accumulé dans le pilier 3a est intégralement versé à la date de départ à la retraite, ou au plus tôt cinq ans avant l’âge de référence (anciennement âge de la retraite). Un retrait anticipé n’est possible qu’à titre exceptionnel, dans les cas suivants:

- acquisition ou construction d’un logement en propriété;

- départ définitif de la Suisse;

- début d’une activité lucrative indépendante;

- passage d’une activité professionnelle indépendante à une autre;

- invalidité totale.

Le capital accumulé dans mon pilier 3a sera-t-il imposé au moment de son versement?

Au moment du retrait, le capital sera soumis à une taxation forfaitaire à un taux nettement plus avantageux, et séparément des autres revenus. Il faut malgré tout savoir que l’impôt sur le versement du capital est progressif. Il peut donc être judicieux de mettre en place plusieurs solutions 3a afin de répartir les versements sur quelques années.

Quelles sont les conditions à remplir pour effectuer des versements dans le pilier 3a en tant que famille?

Toute personne exerçant une activité lucrative (même les jeunes actifs et les apprentis) peuvent souscrire une prévoyance vieillesse individuelle et cotiser au pilier 3a. Les versements dans le 3e pilier peuvent être mis en place à tout moment durant l’année en cours après entente avec l’institution de prévoyance concernée.