Il 3° pilastro: strategia d'investimento per le famiglie e previdenza per la vecchiaia

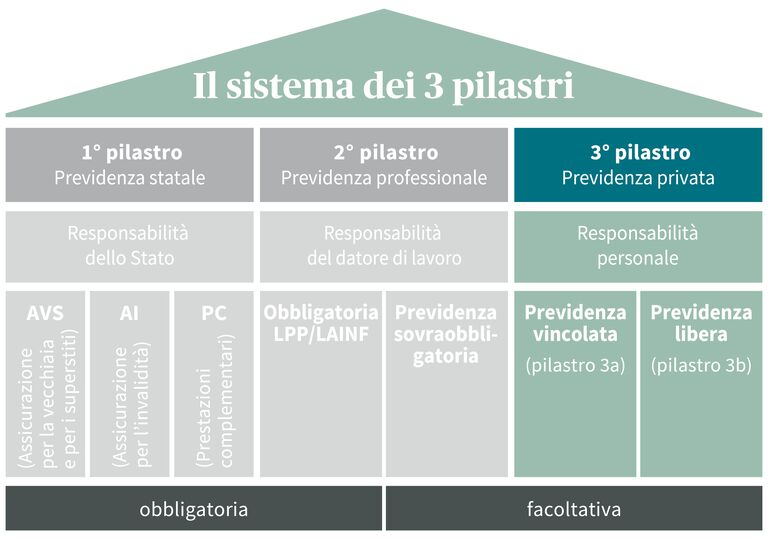

Il 3° pilastro è una forma di previdenza privata per la vecchiaia. Esso si affianca all'AVS (1° pilastro) e alla previdenza professionale (2° pilastro) ed è al contempo una modalità molto apprezzata per finanziare l'acquisto di un'abitazione di proprietà. Con il 3° pilastro viene incentivato il risparmio individuale come forma di previdenza per la vecchiaia. Quali sono le tipologie di previdenza privata? Questa forma di previdenza si articola nei pilastri 3a e 3b:

- Pilastro 3a: si tratta della previdenza individuale vincolata per i lavoratori dipendenti e indipendenti. I contributi versati qui sono deducibili dal reddito imponibile e sono vincolati, ossia non si può disporne liberamente in qualsiasi momento. È possibile versarvi al massimo il 20% del reddito annuo da attività lavorativa o fino a CHF 7258.

- Pilastro 3b: è la previdenza individuale libera e non vincolata per tutti. L'importo dei contributi da versare è a piacimento. I vantaggi fiscali sono inferiori rispetto al pilastro 3a.

La deduzione fiscale: in che modo la mia famiglia può risparmiare con il pilastro 3a?

La previdenza privata per la vecchiaia del pilastro 3a funziona così: innanzi tutto si versa un importo predefinito. Successivamente la persona che ha effettuato il versamento può detrarre i suoi contributi nel pilastro 3a dal reddito imponibile per le imposte dirette di Confederazione, cantone e comune. A seconda del reddito e del luogo di domicilio si possono risparmiare così alcune centinaia di franchi.

Qual è il versamento massimo che posso effettuare nel pilastro 3a?

Qui si distingue tra lavoratori dipendenti e indipendenti, ossia se si è affiliati o no a una cassa pensione. I contributi massimi sono dunque fissati come segue:

- se la persona che effettua il versamento è affiliata a un istituto di previdenza del 2° pilastro: CHF 7258 all’anno

- per coloro che non sono affiliati a una cassa pensione: CHF 36'288 (o al massimo il 20% del reddito annuo da attività lavorativa)

Ogni anno l'Ufficio federale delle assicurazioni sociali fissa gli importi esatti per la previdenza privata per la vecchiaia. Il contributo annuo deve essere contabilizzato sul conto di previdenza entro la fine dell'anno a cui si riferisce.

Posso prelevare gli averi che ho versato nel pilastro 3a?

Anche in questo caso, per il genitore che effettua i versamenti vale quanto segue: il prelievo dell’intera somma accumulata nel pilastro 3a avviene al momento del pensionamento o al più presto cinque anni prima dell'età di riferimento (in precedenza: età di pensionamento). Un prelievo anticipato è possibile solo in casi eccezionali, nelle seguenti situazioni:

- acquisto o costruzione di proprietà abitativa a uso proprio

- partenza definitiva dalla Svizzera

- avvio di un'attività lucrativa indipendente

- passaggio da un'attività lucrativa indipendente a un'altra attività lucrativa indipendente

- insorgenza di un'invalidità totale

Dovrò pagare le imposte sui miei averi dal pilastro 3a quando mi verranno corrisposti?

Al momento del prelievo del capitale dal pilastro 3a vi sarà una tassazione forfetaria separata dal restante reddito, con applicazione di un'aliquota fiscale di gran lunga più vantaggiosa. Tuttavia va tenuto presente che l'imposta sul capitale corrisposto aumenta in modo progressivo al crescere del capitale. Pertanto potrebbe risultare interessante considerare la possibilità di investire in più soluzioni del tipo 3a, in modo da suddividere l'erogazione della prestazione su più anni.

Quali sono i requisiti affinché una famiglia possa effettuare i versamenti nel pilastro 3a?

Tutte le persone che esercitano un'attività lucrativa - anche chi ha appena iniziato a lavorare e gli apprendisti – possono costituire una previdenza privata per la vecchiaia e versare i contributi nel pilastro 3a. È possibile iniziare a effettuare i versamenti nel 3° pilastro in qualsiasi momento, previo accordo con il rispettivo istituto di previdenza nell'anno civile in corso.