Die 3. Säule: Eine Anlagestrategie für Familien und Vorsorge fürs Alter

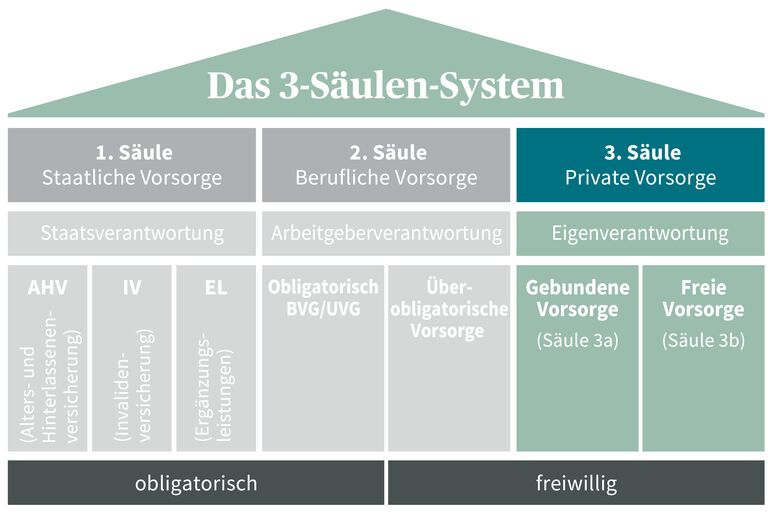

Bei der 3. Säule handelt es sich um die private Altersvorsorge. Sie existiert parallel zur AHV (1. Säule) und zur beruflichen Vorsorge (2. Säule) und ist gleichzeitig eine beliebte Finanzierungsform für Wohneigentum. Mit der 3. Säule wird das individuelle Sparen für die Altersvorsorge gefördert. Mit ihrer Hilfe können Ehepaare oder im Konkubinat lebende Paare – ob erwerbstätig oder nicht – privat für sich und ihre Familie vorsorgen.

Wie setzt sich die private Vorsorge zusammen? Sie untergliedert sich in die Säulen 3a und 3b:

- Säule 3a: Dies ist die gebundene Selbstvorsorge für selbständige und unselbständige Erwerbstätige. Die hier eingezahlten Beiträge sind vom steuerbaren Einkommen abziehbar. Da sie gebunden sind, kann also nicht jederzeit frei darüber verfügt werden. Maximal können 20% des jährlichen Erwerbseinkommens eingezahlt werden, respektive bis zu CHF 7'258. Die Säule 3a eignet sich zum Beispiel auch, wenn ein Elternteil Teilzeit arbeitet.

- Säule 3b: Dies ist die freie und ungebundene Selbstvorsorge für jedermann. Beiträge können in beliebiger Höhe einbezahlt werden. Die steuerliche Berücksichtigung ist geringer als die der Säule 3a. Die Säule 3b eignet sich zum Beispiel, wenn ein Elternteil nicht erwerbstätig ist, jedoch trotzdem Vorsorge betreiben möchte.

Steuerabzug: Wie kann meine Familie mit der Säule 3a sparen?

Wollen Eltern mit der Säule 3a sparen, ist der Ablauf wie folgt: Zunächst wird pro Person bzw. Elternteil ein vordefinierter Beitrag eingezahlt. Im Anschluss kann die einzahlende Person bei den direkten Steuern von Bund, Kantonen und Gemeinden ihre Beiträge an die Säule 3a vom steuerbaren Einkommen abziehen. Abhängig von Einkommen und Wohnort spart die Familie so rasch einige hundert Franken an Steuern.

Wie viel kann ich maximal als Familie in die Säule 3a einzahlen?

Für beide Elternteile gilt: Es wird unterschieden, ob die jeweils einzahlende Person angestellt oder selbständig ist, bzw. an einer Pensionskasse angeschlossen ist. Je nachdem belaufen sich die maximalen Beiträge wie folgt auf:

- Wenn die einzahlende Person einer Vorsorgeeinrichtung der 2. Säule angehört: 7'258 CHF pro Jahr

- Ohne Zugehörigkeit zu einer Pensionskasse: 36'288 CHF (respektive höchstens 20% des jährlichen Erwerbseinkommens)

Das Bundesamt für Sozialversicherungen legt jedes Jahr die genauen Beiträge für die private Altersvorsorge fest. Der Jahresbeitrag muss bis zum Ende des jeweiligen Jahres auf dem Vorsorgekonto verbucht sein.

Kann ich meine eingezahlten 3a-Gelder wieder beziehen?

Auch hier gilt für den jeweils einzahlenden Elternteil: Der volle Bezug des Angesparten der Säule 3a erfolgt mit Pensionseintritt, oder frühestens fünf Jahre vor dem Erreichen des Referenzalters (früher: Rentenalter). Ein Vorbezug ist nur in Ausnahmefällen möglich, wenn Folgendes geltend gemacht werden kann:

- Erwerb oder Erstellung von selbstbewohntem Wohneigentum;

- definitiver Wegzug aus der Schweiz;

- Aufnahme einer selbständigen Erwerbstätigkeit;

- Wechsel von einer selbständigen Erwerbstätigkeit zu einer anderen selbständigen Erwerbstätigkeit;

- Eintritt einer vollständigen Invalidität.

Muss ich Steuern bezahlen, wenn meine 3a-Gelder ausbezahlt werden?

Bezieht ein oder beide Elternteile das Kapital aus der Säule 3a, erfolgt separat vom übrigen Einkommen eine Pauschalbesteuerung zu einem wesentlich günstigeren Steuersatz. Gleichwohl gilt es zu beachten, dass die Kapitalauszahlungssteuer progressiv mit der Höhe des Kapitals wächst. Daher kann es für die Familie sogar sinnvoll sein, mehrere 3a-Lösungen anzulegen, um so die Auszahlung auf mehrere Jahre zu verteilen.

Was sind die Anforderungen, dass man als Familie in die Säule 3a einzahlen kann?

Für Familien wie auch für Einzelpersonen gilt: Jede erwerbstätige Person – auch ein Berufsanfänger oder Lehrling – kann private Altersvorsorge betreiben und Beiträge in die Säule 3a einzahlen. Der Beginn der Einzahlungen in die 3. Säule kann jederzeit in Absprache mit der jeweiligen Vorsorgeeinrichtung im laufenden Kalenderjahr erfolgen.