Il sistema dei 3 pilastri spiegato in modo semplice

Costituire la propria previdenza in SvizzeraIl sistema previdenziale svizzero a 3 pilastri ha lo scopo di garantire una protezione finanziaria alle persone in Svizzera durante la vecchiaia, in caso d’invalidità o in caso di decesso. Il nostro modello previdenziale è tra i più affidabili al mondo. Si è dimostrato valido nel corso di decenni e risale alla fondazione dell’AVS/AI/IPG nel 1948.

Il sistema dei 3 pilastri è sancito dalla Costituzione federale dal 1972. Si basa sulla sinergia di una garanzia statale del minimo esistenziale, di una previdenza professionale con il coinvolgimento dei datori di lavoro nonché della previdenza privata fiscalmente agevolata. Il sistema previdenziale svizzero è un elemento centrale e portante per la sicurezza sociale e finanziaria delle persone che vivono in Svizzera.

Com’è strutturato il sistema dei 3 pilastri della previdenza svizzera?

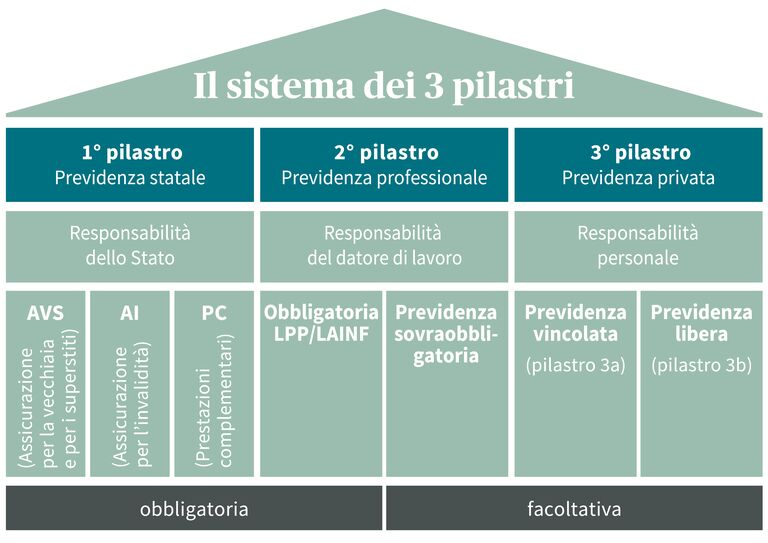

Il sistema previdenziale svizzero è composto da 3 pilastri: la previdenza statale, quella professionale e quella privata. Il 1° pilastro, l’AVS (Assicurazione per la vecchiaia, i superstiti e l’invalidità), garantisce il minimo vitale. Il 2° pilastro, la previdenza professionale (LPP), si propone di mantenere invariato il tenore di vita abituale nella vecchiaia. Sia il 1° che il 2° pilastro sono obbligatori.

Il 3° pilastro, facoltativo, consente di costituire una previdenza privata con cui è possibile tutelarsi per la vecchiaia, ma anche risparmiare sulle imposte e assicurare rischi quali decesso e incapacità di guadagno. Prendetevi adesso cinque minuti di tempo per vedere il nostro video che vi illustra il sistema dei 3 pilastri.

Il 1° pilastro – garanzia del minimo vitale con la previdenza statale

Il 1° pilastro comprende l’assicurazione per la vecchiaia e i superstiti e l’assicurazione per l’invalidità (AVS/AI) nonché le cosiddette prestazioni complementari (PC). L’AVS/AI copre il minimo vitale delle persone assicurate durante la vecchiaia o in caso di decesso e di invalidità. Le prestazioni complementari servono a garantire il minimo vitale se altre garanzie statali o il proprio reddito non sono sufficienti. In linea di principio tutte le persone che lavorano e vivono in Svizzera sono coperte dal 1° pilastro previdenziale. Leggete qui per saperne di più sul 1° pilastro.

Il 1° pilastro in sintesi

- AVS, AI, IPG

- Previdenza statale obbligatoria

- Obiettivo: garantire il minimo vitale a tutte le persone che vivono e lavorano in Svizzera

2° pilastro – previdenza professionale

Il 2° pilastro del sistema previdenziale elvetico è costituito dalla previdenza professionale (LPP), che nel linguaggio comune viene chiamata spesso anche «cassa pensione». La previdenza professionale ha come obiettivo quello di integrare le prestazioni dell’AVS/AI durante la vecchiaia, in caso di invalidità e di decesso e di garantire che possa essere mantenuto il tenore di vita abituale. Ogni lavoratore dipendente con un reddito superiore al salario annuo soggetto all’AVS (salario annuo minimo ai sensi della LPP) è assicurato dalla cassa pensione scelta dal datore di lavoro, che detrae automaticamente i contributi LPP. La previdenza professionale rientra perciò, come le assicurazioni del 1° pilastro, tra le assicurazioni di previdenza obbligatorie. Il 2° pilastro include anche l’assicurazione contro gli infortuni professionali, l’assicurazione di un’indennità giornaliera in caso di malattia nonché le istituzioni di libero passaggio. Leggete qui per saperne di più sul 2° pilastro.

Il 2° pilastro in sintesi

- Previdenza professionale (LPP) o «cassa pensione», assicurazione contro gli infortuni, assicurazione di un’indennità giornaliera in caso di malattia, istituzioni di libero passaggio

- Previdenza complementare obbligatoria per persone con attività lavorativa

- Obiettivo: mantenere invariato il tenore di vita abituale

Il 3° pilastro – previdenza privata volontaria

Il 3° pilastro (composto dal pilastro 3a e dal pilastro 3b) è un complemento volontario alle prestazioni dell’AVS/AI e della previdenza professionale. Dato che oggi le prestazioni del 1° e del 2° pilastro spesso non sono sufficienti per mantenere l’abituale tenore di vita nella vecchiaia, molte persone in Svizzera optano per una previdenza complementare privata sulla base del 3° pilastro per evitare spiacevoli lacune di reddito. Il 3° pilastro è composto dalla previdenza vincolata 3a nonché dalla previdenza libera 3b. I contributi alla previdenza vincolata 3a sono fiscalmente agevolati e possono essere dedotti dal reddito imponibile fino a un determinato importo massimo. Leggete qui per saperne di più sul 3° pilastro.

Il 3° pilastro in sintesi

- Previdenza privata volontaria

- Previdenza vincolata 3a (fiscalmente agevolata) e previdenza libera 3b

- Obiettivo: mantenere invariato il tenore di vita abituale e soddisfare desideri individuali nella vecchiaia

Domande frequenti

In che modo posso centrare i miei obiettivi di risparmio per la vecchiaia?

Con il 1° e il 2° pilastro del sistema sociale svizzero sono garantiti i bisogni finanziari minimi per il periodo successivo al pensionamento. Chi poi persegue propri obiettivi di risparmio per la vecchiaia e desidera possibilmente evitare eventuali lacune di reddito, opta per tempo per una soluzione previdenziale sulla base della previdenza vincolata 3a o della previdenza libera 3b. AXA offre diverse soluzioni interessanti a tale scopo.

In che modo posso assicurarmi contro la disoccupazione?

Il 1° pilastro comprende, oltre all’assicurazione per la vecchiaia e i superstiti (AVS), all’assicurazione per l'invalidità (AI), con cui i dipendenti si assicurano contro il rischio di invalidità, e alle prestazioni complementari (PC), anche l’assicurazione statale contro la disoccupazione (AD), grazie alla quale i dipendenti sono assicurati contro il rischio di disoccupazione. Ma esistono anche soluzioni private con cui è possibile tutelarsi contro la disoccupazione e sistemare le proprie finanze per la peggiore delle evenienze. In particolare ai lavoratori indipendenti si consiglia la stipulazione di un’adeguata soluzione previdenziale.

Cos’è una lacuna previdenziale?

Affinché dopo il pensionamento possa essere mantenuto invariato l’abituale tenore di vita, ogni mese dovrebbe essere disponibile circa l’80% dell’ultimo salario lordo. Si parla di lacuna previdenziale se l’importo erogato ogni mese durante il pensionamento è inferiore a questo valore. Chi desidera godere di ulteriori garanzie nella vecchiaia ha la possibilità di stipulare relativi prodotti previdenziali.

Sempre al vostro fianco

Avete domande o desiderate una consulenza previdenziale? Siamo sempre a vostra completa disposizione.

Il sistema svizzero dei 3 pilastri

Nel dettaglio

1° pilastro – AVS/AI/IPG

Il 1° pilastro serve a garantire il minimo vitale in vecchiaia, in caso d’invalidità e incapacità di guadagno o in caso di decesso.

2° pilastro – Previdenza professionale

Il 2° pilastro comprende la previdenza professionale, l’assicurazione contro gli infortuni professionali, l’assicurazione d’indennità giornaliera in caso di malattia e gli istituti di libero passaggio. Il vostro obiettivo è quello di garantire il mantenimento del tenore di vita abituale dopo il pensionamento.

3° pilastro – Previdenza privata

Un versamento facoltativo nella previdenza vincolata 3a o nella previdenza libera 3b consente di colmare, nella misura più ampia possibile, le lacune di reddito nel 1° e 2° pilastro del sistema sociale svizzero.