L’essenziale in breve

- Reddito assicurato: con l’assicurazione in caso d’incapacità di guadagno evitate l’insorgere di lacune previdenziali se per motivi di salute non potete più lavorare.

- Protezione particolare per lavoratori indipendenti: questa assicurazione vi protegge come lavoratori indipendenti da gravi perdite di guadagno dovute a infortunio o malattia.

- Pagamenti regolari: in caso d'incapacità di guadagno permanente ricevete versamenti regolari a integrazione di altre prestazioni pensionistiche.

Reddito garantito in caso d'incapacità di guadagno

Desiderate poter contare sul vostro reddito abituale anche in caso d'incapacità di guadagno? Se per un certo periodo di tempo o in modo duraturo non siete più in grado di lavorare, ricevete pagamenti regolari a complemento delle altre prestazioni di rendita.

Vantaggi della rendita in caso d'incapacità di guadagno

- Adeguabile su misura al fabbisogno effettivo

- Allestimento flessibile del contratto

- Rendite già a partire da un’incapacità di guadagno del 25%

- Combinabile con la previdenza per la vecchiaia

- Fintanto che percepite la rendita d’incapacità di guadagno siete sollevati dal pagamento dei premi

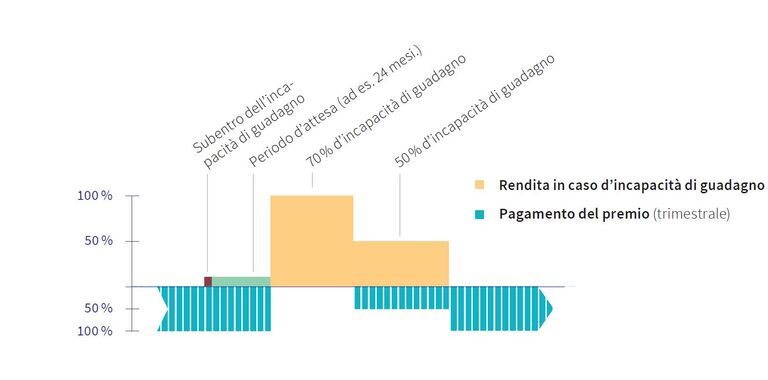

Copertura previdenziale con la rendita per incapacità di guadagno

Grafico: andamento della rendita d’incapacità di guadagno

Domande frequenti

Chi è particolarmente a rischio di lacune di reddito a seguito d’incapacità di guadagno?

Sono soprattutto le persone non affiliate a una cassa pensione a essere a rischio di lacune previdenziali in caso d’incapacità di guadagno – quindi studenti, lavoratori indipendenti, genitori senza attività lucrativa ecc. Ma si può incorrere in lacune di reddito anche dopo un prelievo dei fondi dalla previdenza professionale per il finanziamento di una proprietà abitativa.

Posso risparmiare sulle imposte con la rendita per incapacità di guadagno?

È possibile detrarre dal reddito imponibile il premio annuo versato entro i limiti previsti dalla legge e ridurre così l’onere fiscale.

I miei familiari ricevono soldi anche se muoio?

No. Avete però la possibilità di stipulare un’assicurazione di decesso come copertura complementare alla rendita per incapacità di guadagno.

Che cos’è il periodo d'attesa e quali disposizioni trovano applicazione?

Per periodo d'attesa s’intende il lasso di tempo che intercorre tra il subentrare dell'incapacità di guadagno e l'erogazione della prima rendita. Si può scegliere un periodo d'attesa di 3, 6, 12 o 24 mesi.

Sempre al vostro fianco

Avete domande o desiderate una consulenza previdenziale senza impegno? Il nostro team di esperti sarà lieto di assistervi.

Ulteriori informazioni per la vostra copertura

La vostra famiglia è ben protetta finanziariamente?

La vostra copertura assicurativa è ancora in linea con le vostre esigenze? Cosa accade se uno dei genitori viene a mancare? Ogni nucleo familiare ha esigenze diverse e ha bisogno di una copertura assicurativa adeguata.

Rega o ambulanza: chi sostiene i costi?

I trasporti di emergenza possono essere estremamente costosi. Molte persone che usufruiscono di questi servizi sono sorprese dalle cifre che devono pagare di tasca propria – nonostante l’assicurazione malattie.

Risparmiare sulle imposte con il 3° pilastro

Per una famiglia le spese non finiscono mai. Ma con il 3° pilastro risparmiare è facile.