La solution intelligente pour planifier ses revenus Plan de revenus SmartFlex

Nouveau: thème de placement «Dividendes»

Prendre rendez-vous: 052 269 21 67

Avec SmartFlex, AXA investit la part axée sur le rendement (capital orienté rendement) dans des fonds en actions largement diversifiés. Vous avez la possibilité de choisir un placement correspondant à vos convictions personnelles parmi les thèmes «Durabilité», «Suisse», «Tendances d’avenir», «Monde» et «Dividendes».

Quel que soit le thème de placement, AXA a exclu des secteurs tels que le tabac et les armes prohibées et n’investit pas dans des entreprises principalement actives dans le charbon (p. ex. avec plus de 10% de charbon dans leur mix énergétique).

Consulter la page de l’AXA Group Responsible Investment Policy.

Pour le thème de placement «Dividendes», aucun chiffre de performance ne peut encore être communiqué du fait de son introduction en 2026. La performance des autres thèmes de placement figure dans la liste des fonds.

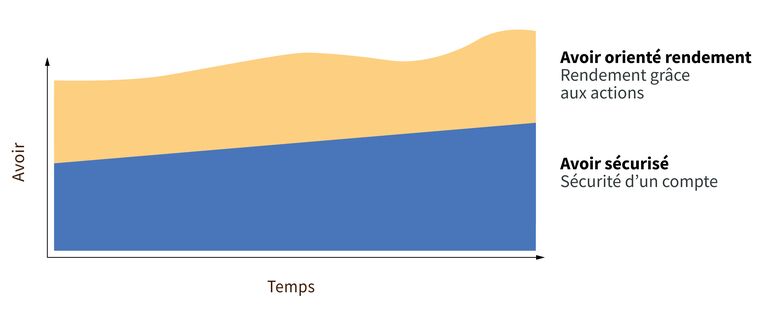

Vous décidez de la façon dont votre apport sera réparti: une partie est affectée au capital sécurisé rémunéré. L’autre partie est placée en tant que capital orienté rendement, avec des perspectives de rendement plus importantes, mais aussi avec un risque de fluctuations de valeur. Vous avez la possibilité de réallouer l’avoir pendant la durée du contrat.

Infographie: répartition des primes SmartFlex

Vous souhaitez déterminer activement le niveau de risque de votre placement? Activez nos options de sécurité flexibles, que vous pouvez adapter à tout moment en fonction de vos besoins. Seule exception: l’option Gestion des investissements ne peut être activée qu’au début. Toutes les options de sécurité peuvent être sélectionnées indépendamment les unes des autres.

En tant qu’assureur, AXA peut investir à long terme les fonds liés aux contrats de ses clients. En effet, les produits de prévoyance sont souvent conclus sur plusieurs décennies. Cet horizon long permet d’obtenir une rémunération attrayante, même avec une sécurité élevée.

Les atouts du plan de revenus SmartFlex sont la possibilité de planifier les versements, sa rémunération et sa sécurité, complétées par des options de sécurité (gratuites).

Les avantages de SmartFlex par rapport à une banque:

Les avantages de SmartFlex par rapport à une caisse de pension:

Selon la situation, d’autres avantages peuvent l’emporter, bien entendu, comme une rente garantie à vie (caisse de pension) ou la possibilité de retirer l’avoir de manière simple et rapide (banque). Mais attention: selon l’évolution des taux d’intérêt, un versement anticipé peut entraîner des pertes.

Oui, un apport unique de CHF 15 000 minimum est nécessaire. La durée du contrat est de 10 à 30 ans, une résiliation anticipée étant toutefois possible.

Avec SmartFlex, vous bénéficiez d’une protection complète des déposants. En cas de faillite, les dépôts dans le capital sécurisé sont protégés légalement à 100%. À titre de comparaison, la protection des avoirs bancaires est limitée à CHF 100 000 par cliente ou client. Les sommes au-delà de ce seuil ne sont pas assurées.

Les apports dans le capital orienté rendement ne seraient pas non plus touchés en cas de faillite. Ils sont garantis légalement à hauteur de la valeur actuelle des parts d’actions.

Vous avez des questions concernant le 3e pilier ou vous souhaitez un conseil en prévoyance sans engagement? Nos spécialistes se tiennent à votre disposition.

Une famille doit faire face à beaucoup de frais. Le 3e pilier vous permet d’économiser en toute simplicité tout en protégeant vos proches.

Lorsqu’il s’agit de choisir le prestataire adéquat pour une solution de prévoyance du pilier 3a, les intéressés se retrouvent rapidement confrontés à cette question: banque ou assurance?

À première vue, il y a de quoi se perdre dans la jungle des termes techniques et des chiffres contenus dans le certificat de la caisse de pension. Pourtant, il n’est pas si difficile de s’y retrouver.