La soluzione intelligente per un reddito pianificabile Piano di reddito SmartFlex

Novità: tema d’investimento «Dividendi»

Fissare una consulenza previdenziale: 052 269 21 67

Nell’ambito di SmartFlex, AXA investe la parte orientata al rendimento (avere orientato al rendimento) in fondi azionari ampiamente diversificati. Quali clienti avete la possibilità di optare per un tema d’investimento che corrisponde alle vostre convinzioni personali e scegliere tra «Sostenibilità», «Svizzera», «Trend futuri» «Global» e «Dividendi».

Indipendentemente dal tema d’investimento, AXA esclude aziende attive nei settori come il tabacco e le armi messe al bando o attive prevalentemente nel carbone (ad es. >10% di carbone nel loro mix energetico).

In seguito alla sua introduzione nel 2026, per il tema d’investimento «Dividendi» attualmente non è ancora possibile presentare dati relativi alla performance. La performance degli altri temi d’investimento è riportata in dettaglio nell’Elenco dei fondi.

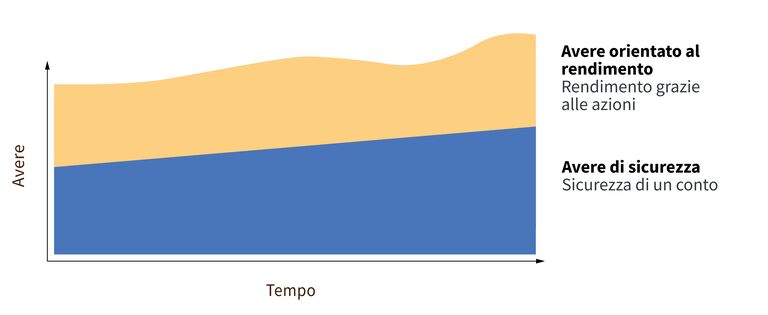

Con la vostra personale ripartizione degli investimenti siete voi a decidere come sarà suddivisa la vostra allocazione: una parte confluisce nell’avere di sicurezza remunerato. L’altra parte viene investita come avere orientato al rendimento – con l’opportunità di rendimenti più elevati, ma anche con il rischio di oscillazioni di valore. Nel corso della durata del contratto avete la possibilità di riallocare il vostro avere.

Grafico: ripartizione dei premi SmartFlex

Desiderate gestire attivamente il rischio del vostro investimento? Usufruite delle nostre opzioni di sicurezza flessibili, che potete adeguare in qualsiasi momento in base alle vostre esigenze. Eccezione: la gestione degli investimenti può essere attivata solo all’inizio. Tutte le opzioni di sicurezza possono essere selezionate indipendentemente l’una dall’altra.

In qualità di assicurazione, AXA può investire a lungo termine il denaro legato ai contratti della clientela: La durata dei prodotti previdenziali è spesso di diversi decenni. Questa pianificabilità consente una remunerazione allettante anche in presenza di un elevato grado di sicurezza.

Il piano di reddito SmartFlex ha i suoi punti di forza nella pianificabilità, nella remunerazione e nella sicurezza, integrate da opzioni di sicurezza opzionali (gratuite).

SmartFlex e banca a confronto:

SmartFlex e CP a confronto:

A seconda della situazione possono naturalmente prevalere anche altri vantaggi, ad esempio una rendita garantita vita natural durante (CP) o la possibilità di prelevare il vostro avere in modo immediato e semplice (banca). Ma attenzione: a seconda dell’aumento dei tassi, un prelievo anticipato può generare perdite.

Sì, con un versamento unico di almeno CHF 15 000 potrete aderire al nostro piano di reddito. La durata del contratto va dai 10 ai 30 anni, con la possibilità di una risoluzione anticipata del contratto.

Con SmartFlex usufruite di un’ampia protezione del depositante. In caso di fallimento i versamenti nell'avere di sicurezza sono coperti per legge al 100%. A titolo di confronto: per gli averi bancari si applica un limite massimo di CHF 100 000 per cliente – tutto ciò che va oltre non è coperto.

Nemmeno i versamenti nell’avere orientato al rendimento sarebbero interessati da un fallimento. Sono infatti coperti ai sensi della legge in misura pari al valore di corso corrente delle quote azionarie.

Avete domande sul 3° pilastro oppure desiderate una consulenza previdenziale non vincolante? Il nostro team di esperti sarà lieto di aiutarvi.

Per una famiglia le spese non finiscono mai. Ma con il 3° pilastro potete facilmente risparmiare e al tempo stesso tutelare i vostri cari.

Nella scelta di un offerente adeguato per una soluzione previdenziale sulla base del pilastro 3a, le persone interessate si trovano subito davanti alla domanda: banca o assicurazione?

A prima vista il certificato della cassa pensione è una giungla inestricabile di termini tecnici e cifre. Ma orientarsi non è poi così difficile.