L’investimento intelligente Piano di capitale SmartFlex

Novità: tema d’investimento «Dividendi»

Fissare una consulenza previdenziale: 052 269 21 67

Un investimento di capitale mira a conseguire un rendimento a lungo termine e a far fruttare il denaro investito. Questo metodo di costituzione di un patrimonio si addice soprattutto alle persone che desiderano cominciare per tempo a pianificare la vecchiaia e la successione.

Il piano di capitale SmartFlex del pilastro 3b offre una soluzione ideale in tal senso. Conviene effettuare questo investimento di capitale per tempo prima del pensionamento, perché i vantaggi fiscali presuppongono una durata minima di 10 anni. Al termine della durata o in caso di decesso viene versato l’avere risparmiato.

Grazie a costi dei fondi contenuti e ad allettanti vantaggi fiscali, il piano di capitale offre, con la durata d’investimento da medio a lungo termine, l’opportunità di rendimenti più elevati rispetto ai conti bancari tradizionali.

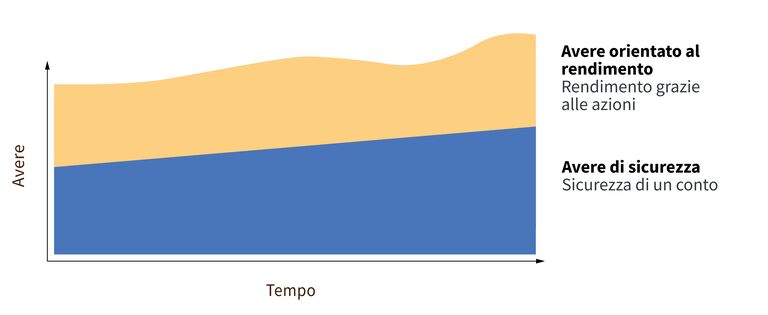

Siete voi a decidere quanto del vostro capitale debba essere allocato in fondi azionari quale avere orientato al rendimento e quanto debba essere collocato in investimenti fruttiferi nell’avere di sicurezza. Riallocazioni tra avere orientato al rendimento e avere di sicurezza sono possibili in qualsiasi momento.

Grafica: ripartizione degli investimenti piano di capitale SmartFlex

Con il piano di capitale SmartFlex potete scegliere investimenti in linea con le vostre convinzioni personali. Scegliete tra i temi «Sostenibilità», «Svizzera», «Trend futuri», «Global» e «Dividendi».

Indipendentemente dal tema d’investimento, AXA esclude aziende attive nei settori come il tabacco e le armi messe al bando o attive prevalentemente nel carbone (ad es. >10% di carbone nel loro mix energetico).

In seguito alla sua introduzione nel 2026, per il tema d’investimento «Dividendi» attualmente non è ancora possibile presentare dati relativi alla performance. La performance degli altri temi d’investimento è riportata in dettaglio nell’Elenco dei fondi.

Come assicurazione di capitale, il piano di capitale SmartFlex offre rispetto a un investimento bancario i seguenti vantaggi:

SmartFlex si distingue da altre assicurazioni di capitale per le seguenti prestazioni accessorie:

Su interessi e dividendi ricevuti non viene applicata alcuna imposta sul reddito, e il pagamento è esentasse se sono soddisfatti i seguenti criteri:

Con il piano di capitale SmartFlex usufruite dei vantaggi di un’assicurazione di capitale a partire da un versamento unico minimo di CHF 15 000 (pilastro 3a) e CHF 25 000 (pilastro 3b).

No. Tutto ciò che dovete sapere vi sarà spiegato in modo comprensibile dal vostro consulente previdenziale. In particolare, vi illustreremo i rischi, le opportunità, gli sviluppi e i costi della vostra soluzione individuale.

Le commissioni per piano di capitale SmartFlex sono così composte:

Di norma i risparmi fiscali annui superano la tassa di bollo dopo circa quattro anni (in funzione di imposta sul reddito, interessi e dividendi). Pertanto un’assicurazione di capitale è più vantaggiosa a medio-lungo termine.

In Svizzera il numero di coloro che lavorano a tempo parziale è in continuo aumento e chi non prende in mano la situazione rischia gravi lacune previdenziali.

Con l’avvicinarsi del pensionamento ci si chiede quale modalità convenga scegliere per ritirare il proprio avere di vecchiaia dalla cassa pensione.

Nella scelta di un offerente adeguato per una soluzione previdenziale sulla base del pilastro 3a, le persone interessate sono subito confrontate con la domanda: banca o assicurazione?