Die smarte Lösung für ein planbares Einkommen Einkommensplan SmartFlex

Neu: Anlagethema «Dividenden»

Termin zur Vorsorgeberatung vereinbaren: 052 269 21 67

Im Rahmen von SmartFlex investiert die AXA den renditeorientierten Teil (Ertragsguthaben) in breit diversifizierte Aktienfonds. Als Kundin oder Kunde haben Sie die Möglichkeit, eine Anlage zu wählen, die Ihrer persönlichen Überzeugung entspricht. Dabei haben Sie die Wahl zwischen den Themen «Nachhaltigkeit», «Schweiz», «Zukunftstrends», «Global» und «Dividenden».

Unabhängig vom Anlagethema schliesst die AXA Firmen aus, die in Sektoren wie Tabak und geächtete Waffen oder schwergewichtig im Kohlebereich tätig sind (z. B. >10 % Kohle in ihrem Energiemix).

Zur AXA Group Responsible Investment Policy (Englisch).

Für das Anlagethema «Dividenden» können aufgrund seiner Einführung im Jahr 2026 derzeit noch keine Performancezahlen ausgewiesen werden. Die Performance der anderen Anlagethemen finden Sie detailliert in der Fondsliste.

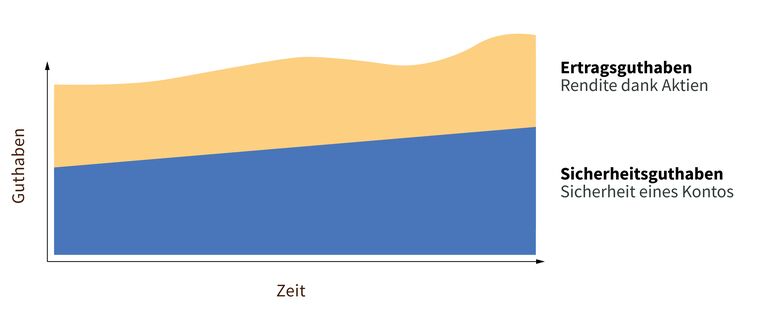

Mit Ihrem persönlichen Investitionssplit entscheiden Sie, wie Ihre Einzahlung aufgeteilt wird: Ein Teil fliesst in das verzinste Sicherheitsguthaben. Der andere Teil wird als Ertragsguthaben angelegt – mit der Chance auf höhere Renditen, aber auch dem Risiko von Wertschwankungen. Sie haben die Möglichkeit, während der Vertragsdauer Guthaben umzuschichten.

Grafik: Prämiensplit SmartFlex

Möchten Sie das Risiko Ihrer Anlage aktiv steuern? Nutzen Sie unsere flexiblen Sicherheitsoptionen, die Sie jederzeit nach Ihren Bedürfnissen anpassen können. Ausnahme: Das Investitionsmanagement kann nur zu Beginn aktiviert werden. Alle Sicherheitsoptionen sind unabhängig voneinander wählbar.

Als Versicherung kann die AXA Gelder, die an die Verträge der Kundinnen und Kunden gebunden sind, langfristig investieren: Die Laufzeit von Vorsorgeprodukten beträgt oft mehrere Jahrzehnte. Dank dieser Planbarkeit ist auch bei hoher Sicherheit eine attraktive Verzinsung möglich.

Der Einkommensplan SmartFlex hat seine Stärken bei der Planbarkeit, der Verzinsung und der Sicherheit, ergänzt durch optionale Sicherheitsoptionen (kostenlos).

SmartFlex vs. Bank:

SmartFlex vs. PK:

Je nach Situation können selbstverständlich auch andere Vorteile überwiegen, beispielsweise eine garantierte Rente bis zum Lebensende (PK) oder die Möglichkeit, Ihr Guthaben einfach und schnell zu beziehen (Bank). Aber aufgepasst: Je nach Zinsanstieg kann ein Vorbezug zu Verlusten führen.

Ja, ab einer Einmaleinlage von CHF 15'000 sind Sie dabei. Die Vertragsdauer beträgt 10 bis 30 Jahre, wobei eine vorzeitige Vertragsauflösung möglich ist.

Mit SmartFlex profitieren Sie von einem umfassenden Einlegerschutz. Bei einem Konkurs sind die Einlagen im Sicherheitsguthaben zu 100 Prozent gesetzlich geschützt. Zum Vergleich: Bei Bankguthaben gilt eine Obergrenze von CHF 100'000 pro Kundin oder Kunde – was darüber hinausgeht, ist nicht gesichert.

Auch die Einlagen im Ertragsguthaben wären von einem Konkurs nicht betroffen. Sie sind im Umfang des jeweils aktuellen Kurswerts der Aktienanteile gesetzlich gesichert.

Haben Sie Fragen zur 3. Säule oder wünschen Sie eine unverbindliche Vorsorgeberatung? Unsere Expertinnen und Experten sind für Sie da.

Familien haben einiges an Kosten zu tragen. Mit der 3. Säule können Sie einfach sparen und gleichzeitig Ihre Liebsten absichern.

Bei der Wahl eines geeigneten Anbieters für eine Vorsorgelösung auf Basis der Säule 3a stehen Interessierte schnell vor der Frage: Bank oder Versicherung?

Auf den ersten Blick ist der Pensionskassenausweis ein Dschungel aus Fachbegriffen und Zahlen. Sich darin zurechtzufinden, ist aber gar nicht so schwer.