L’essentiel en bref

- Fortune de placement individuelle: grâce à 1e Invest, les assurés peuvent décider eux-mêmes de la manière dont leur capital de prévoyance sera investi pour les parts de salaire dépassant la limite de CHF 136 080.

- Liberté de choix: vos collaborateurs et collaboratrices choisissent leur stratégie de placement en toute autonomie et selon leurs préférences personnelles.

- Entièrement numérique: avec AXA 1e Invest, les entreprises et leur personnel disposent d’une solution moderne et entièrement numérique pour leur prévoyance 1e.

Ou obtenez des réponses à vos questions simplement et rapidement par téléphone: Convenez directement d’un entretien.

Qu’est-ce que la prévoyance 1e?

La LPP permet aux personnes assurées dont le salaire dépasse CHF 136 080 de placer de manière plus individuelle leur capital de prévoyance. Les parts de salaire excédant cette limite peuvent être assurées par une solution de prévoyance distincte comme la prévoyance 1e. Cette solution permet aux personnes assurées de choisir leur stratégie de placement en fonction de leur situation de prévoyance personnelle. En outre, la solution 1e d’AXA déleste les entreprises qui établissent leur bilan selon les normes internationales (IFRS, US GAAP).

Avantages de la prévoyance 1e pour le personnel

La solution de prévoyance 1e moderne d’AXA offre aux assurés et assurées un maximum d’autonomie, de flexibilité et de transparence dans la prévoyance surobligatoire:

- Stratégie de placement individuelle: il est possible de choisir entre cinq stratégies de placement comportant différentes parts en actions, en fonction de la propension au risque et de la situation de prévoyance.

- Grande souplesse dans le processus de placement: la stratégie choisie peut être adaptée en ligne et à tout moment, sans frais. C’est simple, sûr et pratique, sur le portail d’AXA.

- Transparence et contrôle totaux: toutes les informations sur le plan de prévoyance 1e et les stratégies de placement peuvent être consultées à tout moment sur le portail de prévoyance numérique.

- Protection contre les pertes collectives: il n’y a aucun risque de découvert ou de cotisations d’assainissement. Chacun épargne pour soi, indépendamment du collectif. Les revenus ne sont donc pas redistribués.

- Avantages fiscaux sur les revenus du capital: pendant la phase d’épargne, les revenus tels que les intérêts, les dividendes et les gains en capital restent exonérés d’impôts et améliorent le rendement net de la prévoyance.

- Versement intégral en cas de décès: le capital de prévoyance épargné est versé intégralement aux survivants.

- Solution de prévoyance attrayante pour les cadres: la prévoyance 1e constitue une solution complémentaire idéale à la prévoyance de base, en particulier pour les cadres ayant des revenus élevés.

Avantages de la prévoyance 1e pour les employeurs

La solution 1e d’AXA offre également aux entreprises de nombreux avantages et une occasion attrayante de se positionner comme modernes et tournées vers l’avenir:

- Renforcement de l’attractivité de l’employeur: cette solution de prévoyance souple et transparente aide à recruter et à fidéliser des spécialistes et des cadres qualifiés.

- Plan de prévoyance sur mesure: la solution 1e peut être configurée pour s’adapter à la structure et à la culture de l’entreprise.

- Transparence des coûts: la prime de frais ne dépend pas du volume des placements.

- Réassurance complète des risques: les risques actuariels tels que le décès et l’invalidité sont couverts par AXA Vie SA, pour une sécurité et une planification maximales.

- Optimisation du bilan: la présentation des comptes selon les normes IFRS ou US GAAP permet d’alléger le bilan, ce qui est idéal pour les entreprises cotées en bourse ou actives à l’international.

- Offre numérique globale: avec AXA 1e Invest, les entreprises disposent d’une solution de prévoyance 1e moderne et entièrement numérique. Elles peuvent effectuer toutes leurs tâches administratives de manière simple et efficace en ligne.

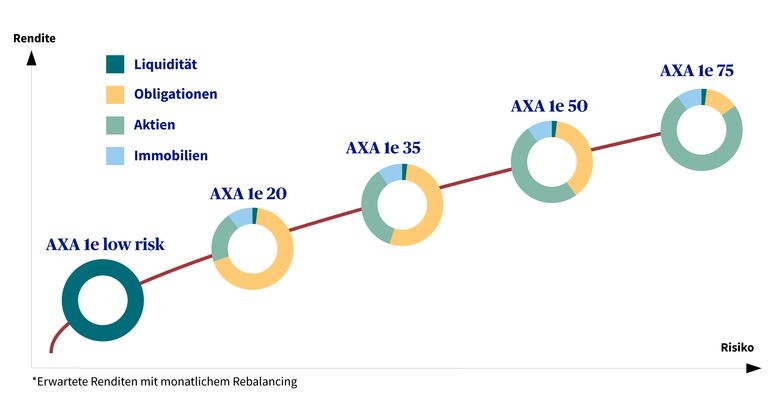

Quelles sont les stratégies de placement disponibles?

Contrairement à la caisse de pension classique (2e pilier), AXA 1e Invest permet aux personnes assurées de choisir elles-mêmes la stratégie de placement, en fonction de leur propension au risque et de leur situation personnelle. Elles ont le choix entre cinq stratégies prévoyant différentes parts d’actions:

- AXA 1e low risk: sans actions (ce qui correspond à la stratégie à faible risque définie par la loi)

- AXA 1e 20: part d’actions de 20%

- AXA 1e 35: part d’actions de 35%

- AXA 1e 50: part d’actions de 50%

- AXA 1e 75: part d’actions de 75%

Toutes ces stratégies bénéficient de l’expertise d’AXA Asset Management:

- Indépendance grâce à l’approche «best in class»

- Excellent rapport qualité-prix

- Décisions tactiques actives en matière de placement et gestion des risques

Actualités | AXA Fondation 1e

AXA Fondation 1e, Winterthur, a été fondée en 2022. Elle a pour but la prévoyance professionnelle vieillesse, survivants et invalidité des entreprises qui lui sont affiliées. Elle verse des prestations dépassant le cadre de la prévoyance professionnelle obligatoire. AXA Fondation 1e propose exclusivement des plans de prévoyance pour les salaires supérieurs à CHF 136 080.

Questions fréquentes

Quels sont les avantages de la prévoyance 1e d’AXA?

La solution de prévoyance 1e d’AXA permet aux personnes assurées de gérer individuellement leur avoir de prévoyance pour les parts de salaire supérieures à CHF 136 080. Elle propose de choisir librement une stratégie de placement et offre une transparence totale des coûts et des avantages fiscaux intéressants. L’institution de prévoyance d’AXA définit le cadre juridique et veille au respect de toutes les prescriptions légales. De plus, les entreprises bénéficient d’un aménagement flexible du plan de prévoyance, d’un traitement numérique et d’un allégement éventuel du bilan. Le plan 1e d’AXA propose une solution numérique complète répondant aux besoins de prévoyance modernes.

Quels sont les risques encourus par les assurés et assurées?

Dans un plan de prévoyance 1e, les personnes assurées assument elles-mêmes l’intégralité du risque de placement du capital de prévoyance 1e. Il n’existe aucune garantie comme dans le 2e pilier obligatoire. Autrement dit, des fluctuations et des pertes de cours sont possibles (risque de perte). Parallèlement, les personnes assurées profitent pleinement du résultat net de leurs placements si l’évolution du marché est positive. Le profil de risque individuel aide à choisir une stratégie adaptée.

Comment fonctionne la solution 1e numérique d’AXA?

Les salariés et salariées reçoivent un identifiant personnel myAXA avec accès au portail de prévoyance d’AXA. Ils peuvent y définir leur profil de risque personnel et choisir la stratégie qui leur convient le mieux en répondant à quelques questions. Il est possible de la modifier à tout moment en ligne.

Que se passe-t-il en cas de changement d’employeur?

En cas de changement d’entreprise, l’avoir épargné doit être transféré à la caisse de pension du nouvel employeur.

La prévoyance 1e offre-t-elle des avantages fiscaux?

Oui, les avoirs 1e sont soumis aux mêmes dispositions que les autres avoirs de prévoyance. Le capital de prévoyance n’est pas soumis à l’impôt sur la fortune et les revenus ne sont pas soumis à l’impôt sur le revenu. Les rachats facultatifs sont en outre déductibles du revenu imposable.