Das Wichtigste in Kürze

- Individuelle Anlagevermögen: Mit 1e Invest können Versicherte selbst bestimmen, wie ihr Vorsorgekapital auf Gehaltsteile über der Grenze von CHF 136'080 angelegt wird.

- Entscheidungsfreiheit: Ihre Mitarbeitenden wählen ihre Anlagestrategie eigenverantwortlich und nach persönlichen Präferenzen.

- Vollständig digital: Mit AXA 1e Invest erhalten Unternehmen und deren Mitarbeitende eine moderne und vollständig digitale Lösung für ihre 1e-Vorsorge.

Oder einfach und schnell Ihre Fragen per Telefon klären: Vereinbaren Sie direkt einen Termin.

Was ist die 1e-Vorsorge?

Für Versicherte mit einem Lohn über CHF 136'080 bietet das BVG die Möglichkeit, das Vorsorgekapital individueller anzulegen. Gehaltsteile oberhalb dieser Grenze können in einer separaten Vorsorgelösung, der sogenannten 1e-Vorsorge versichert werden. Bei dieser Lösung wählen die Versicherten die Anlagestrategie passend zu ihrer persönlichen Vorsorgesituation. Die 1e-Lösung der AXA ermöglicht zudem eine Bilanzentlastung für Firmen, die nach internationalen Standards (IFRS, US GAAP) bilanzieren.

Vorteile der 1e-Vorsorge für Arbeitnehmende

Die moderne 1e-Vorsorgelösung der AXA bietet Versicherten im überobligatorischen Bereich ein Höchstmass an Selbstbestimmung, Flexibilität und Transparenz:

- Individuelle Anlagestrategie: Versicherte wählen aus fünf Anlagestrategien mit unterschiedlichen Aktienanteilen, abgestimmt auf ihre persönliche Risikobereitschaft und Vorsorgesituation.

- Hohe Flexibilität im Anlageprozess: Die gewählte Strategie kann jederzeit ohne Kostenfolge digital angepasst werden – einfach, sicher und bequem über das Online-Portal der AXA.

- Volle Transparenz und Kontrolle: Alle relevanten Informationen zum eigenen 1e-Vorsorgeplan und den Anlagestrategien sind jederzeit im digitalen Vorsorgeportal einsehbar.

- Sicherheit vor kollektiven Verlusten: Es besteht keine Gefahr von Unterdeckung oder Sanierungsbeiträgen, jede und jeder spart für sich, unabhängig vom Kollektiv – somit gibt es keine Umverteilung der Erträge.

- Steuerliche Vorteile auf Kapitalerträge: Erträge während der Ansparphase – wie Zinsen, Dividenden und Kapitalgewinne – bleiben steuerfrei und verbessern die Nettorendite der Vorsorge.

- Volle Auszahlung im Todesfall: Im Todesfall wird das angesparte Vorsorgekapital ungekürzt an die Hinterbliebenen ausbezahlt.

- Attraktive Kadervorsorge-Lösung: Die 1e-Vorsorge eignet sich ideal als ergänzende Lösung zur Basisvorsorge, insbesondere für Kadermitarbeitende mit höherem Einkommen.

Vorteile der 1e-Vorsorge für Arbeitgebende

Auch für Unternehmen bietet die 1e-Lösung der AXA zahlreiche Vorteile und eine attraktive Möglichkeit, sich als modern und zukunftsorientiert zu positionieren:

- Stärkung der Arbeitgeberattraktivität: Die flexible und transparente Vorsorgelösung unterstützt die Gewinnung und Bindung qualifizierter Fach- und Führungskräfte.

- Individuell gestaltbarer Vorsorgeplan: Die 1e-Lösung lässt sich passgenau zur Unternehmensstruktur und -kultur konfigurieren.

- Klare Kostentransparenz: Die Kostenprämie ist unabhängig vom Anlagevolumen.

- Vollständige Rückdeckung der Risiken: Versicherungstechnische Risiken wie Tod und Invalidität sind durch die AXA Leben AG gedeckt, für maximale Sicherheit und Planbarkeit.

- Optimierung der Bilanz: Bei einer Rechnungslegung nach IFRS oder US GAAP kann eine Entlastung der Bilanz erfolgen – ideal für börsenkotierte oder international tätige Unternehmen.

- Digitales Gesamtangebot: Mit AXA 1e Invest erhalten Unternehmen eine moderne und vollständig digitale Lösung zur Verwaltung der 1e-Vorsorgelösung und können alle administrativen Aufgaben einfach und effizient digital abwickeln.

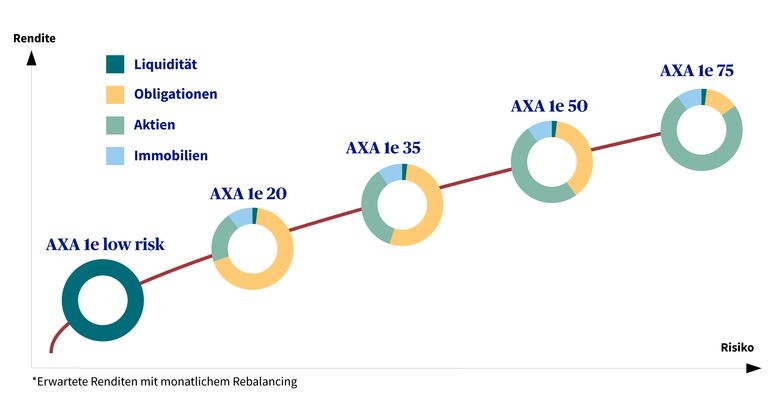

Welche Anlagestrategien stehen zur Wahl?

Im Gegensatz zur klassischen Pensionskasse (2. Säule) bietet AXA 1e Invest den Versicherten die Möglichkeit, die Anlagestrategie ihrer 1e-Vorsorge selbst zu wählen – individuell abgestimmt auf ihre persönliche Risikobereitschaft und Lebenssituation.

Zur Auswahl stehen fünf Strategien mit unterschiedlichen Aktienanteilen:

- AXA 1e low risk: 0 % Aktien (entspricht der gesetzlich definierten risikoarmen Strategie)

- AXA 1e 20: 20 % Aktienanteil

- AXA 1e 35: 35 % Aktienanteil

- AXA 1e 50: 50 % Aktienanteil

- AXA 1e 75: 75 % Aktienanteil

Alle Strategien profitieren von der Expertise des AXA Asset Managements:

- Unabhängigkeit durch Best-in-Class-Ansatz

- Erstklassiges Preis-Leistungs-Verhältnis

- Aktive taktische Anlageentscheide und Risikomanagement

Die AXA Stiftung 1e

Die AXA Stiftung 1e in Winterthur wurde im Jahr 2022 gegründet. Sie bezweckt die Durchführung der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge der ihr angeschlossenen Unternehmen. Sie erbringt Leistungen ausserhalb der obligatorischen beruflichen Vorsorge. Dabei bietet sie ausschliesslich 1e-Vorsorgepläne für Einkommen über CHF 136'080 an.

Häufig gestellte Fragen

Was sind die Vorteile der 1e-Vorsorge der AXA?

Die 1e-Vorsorgelösung der AXA ermöglicht es Versicherten, ihr Vorsorgeguthaben auf Lohnanteile über CHF 136'080 individuell und selbstbestimmt zu verwalten – mit Wahlfreiheit bei der Anlagestrategie, voller Kostentransparenz und attraktiven Steuervorteilen. Die Vorsorgeeinrichtung der AXA bildet dabei den rechtlichen Rahmen und stellt sicher, dass alle gesetzlichen Vorgaben eingehalten werden. Gleichzeitig profitieren Unternehmen von einer flexiblen Gestaltung des Vorsorgeplans, digitaler Abwicklung und einer möglichen Entlastung der Bilanz. Die AXA bietet mit ihrem 1e-Plan eine rundum digitale Lösung für moderne Vorsorgebedürfnisse.

Welche Risiken tragen die Versicherten?

In einem 1e-Vorsorgeplan tragen die Versicherten das volle Anlagerisiko für das 1e-Vorsorgekapital selbst – es gibt keine Garantien wie in der obligatorischen 2. Säule. Das bedeutet: Kursschwankungen und -verluste sind möglich (Verlustrisiko). Gleichzeitig profitieren die Versicherten bei positiver Marktentwicklung voll vom Nettoerfolg ihrer Anlagen. Das individuelle Risikoprofil hilft dabei, eine passende Strategie zu wählen.

Wie funktioniert die digitale 1e-Lösung der AXA?

Die Arbeitnehmenden erhalten ein persönliches myAXA Login mit Zugriff auf das Vorsorgeportal der AXA. Dort können sie anhand weniger Fragen ihr persönliches Risikoprofil bestimmen und die gewünschte Anlagestrategie wählen. Diese können Sie jederzeit online ändern.

Was geschieht bei einem Arbeitgeberwechsel?

Bei einem Stellenwechsel muss das angesparte Guthaben an die Pensionskasse der neuen Arbeitgeberin bzw. des neuen Arbeitgebers übertragen werden.

Gibt es Steuervorteile durch die 1e-Vorsorge?

Ja, für 1e-Guthaben gelten grundsätzlich dieselben Bestimmungen wie für sonstige Vorsorgeguthaben. Für das Vorsorgekapital fällt keine Vermögenssteuer an und auf den Erträgen keine Einkommenssteuer. Freiwillige Einkäufe können Sie zudem vom steuerbaren Einkommen abziehen.