Come garantire la stabilità economica della mia famiglia?

La creazione di una famiglia cambia radicalmente la vita e la situazione finanziaria: improvvisamente avete molte più responsabilità. In che modo una famiglia può assicurare i principali rischi? In questa guida troverete tutto quello che c’è da sapere su assicurazioni e previdenza per i vostri cari.

Ormai manca poco. Sia che siate sposati o conviviate, che siate una famiglia patchwork o arcobaleno: l’arrivo di un bambino sconvolge la vita per la prima volta. Tutto ruota intorno a questa minuscola, affascinante creatura. Diventare genitori è una delle cose più meravigliose e travolgenti che ci siano. L'entusiasmo per l'evento imminente fa spesso dimenticare l'importanza della copertura assicurativa e della previdenza. Ma un bambino comporta molti cambiamenti. È consigliabile adeguare l’assicurazione già prima della nascita del bambino, in tutta calma. Dopo la sua nascita, probabilmente sarete molto indaffarati.

Cosa succede se uno dei genitori viene a mancare?

I genitori desiderano che tutti i membri della propria famiglia stiano sempre bene. Nessuno ama confrontarsi con temi delicati come lacune previdenziali o addirittura imprevisti della vita, eppure bisogna farlo. Infatti, se uno dei due genitori subisce un infortunio o si ammala gravemente, la famiglia può trovarsi in difficoltà finanziarie. Un’imprevista perdita di guadagno o elevate spese supplementari vanno rapidamente a intaccare i risparmi sul vostro conto. Alcune famiglie sono addirittura costrette a indebitarsi.

La situazione è particolarmente drammatica quando l’affitto dell’appartamento o l’ipoteca della propria abitazione non sono più sostenibili. Pensate perciò alla sicurezza finanziaria dei vostri familiari in situazioni eccezionali. Questa copertura del rischio dovrebbe essere parte integrante del vostro piano di previdenza, proprio come la costituzione di un patrimonio per la vecchiaia. Anche il nostro opuscolo «Pianificazione intelligente di previdenza e protezione finanziaria» offre un primo orientamento in merito alla previdenza finanziaria nelle diverse fasi della vita.

Com’è la copertura in caso di infortunio e malattia?

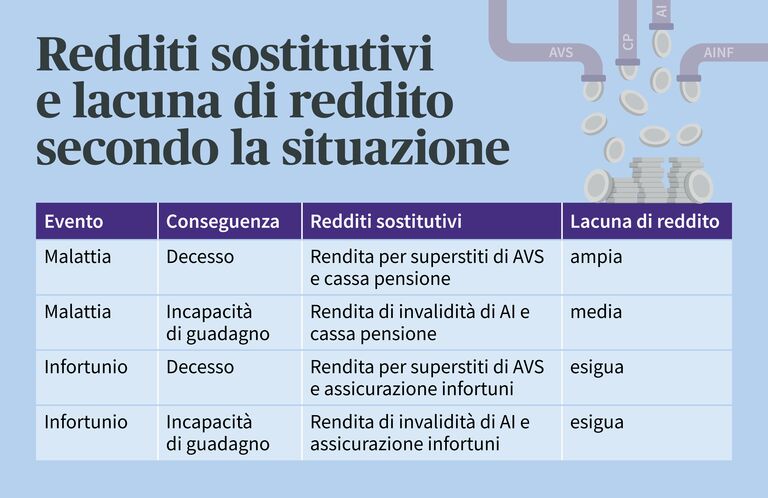

Dal punto di vista finanziario è determinante il motivo per cui una persona diventa inabile al guadagno o muore. Infatti, per quanto riguarda le prestazioni obbligatorie, in Svizzera godiamo di una copertura assicurativa migliore in caso di infortunio che in caso di malattia. Ma il reddito familiare dopo un simile evento dipende anche da altri fattori:

- Numero di figli: in caso di decesso o di incapacità di guadagno di uno dei genitori, la famiglia riceve inoltre una rendita per orfani o una rendita per figli d’invalido versata rispettivamente dall’AVS o dall’AI. L’importo complessivo che viene versato a una famiglia è limitato verso l’alto (tetto massimo).

- Prestazioni diverse a seconda della cassa pensione: le casse pensione versano importi diversi in caso di decesso o invalidità a seguito di malattia – dal minimo legale fino a generose prestazioni sovraobbligatorie (vedi certificato della cassa pensione).

- Salario massimo nell’assicurazione contro gli infortuni: Nell’assicurazione contro gli infortuni il salario massimo assicurato ammonta a CHF 148 200 (stato 2026). In caso di stipendio elevato può dunque venire a crearsi una lacuna di reddito.

A seconda della situazione, la maggior parte delle famiglie dovrà cavarsela con 50-90 per cento del salario originario . Se la somma delle rendite supera il 90 per cento del salario assicurato, l’assicurazione contro gli infortuni riduce le proprie prestazioni di conseguenza e versa solo una rendita complementare all’AVS/AI.

Consiglio: assicuratevi che il vostro datore di lavoro abbia stipulato per voi un’assicurazione d’indennità giornaliera in caso di malattia su base volontaria. In questo modo vi garantisce che alla scadenza dell’obbligo legale di protrazione del pagamento del salario percepiate un’indennità giornaliera in caso di malattia. Senza questa assicurazione, in caso di malattia sussiste il rischio di una lacuna nelle prestazioni di diversi mesi: la cassa pensione versa l’importo solo dopo 12 mesi o dopo una decisione dell’AI.

Redditi sostitutivi e lacuna di reddito

Quali rischi nascondono i modelli familiari?

Ogni famiglia è diversa: serve una copertura su misura. A seconda di come è organizzata la vostra convivenza, esistono diverse opzioni per quanto riguarda la vostra previdenza. In sintesi vale quanto segue:

- Una copertura dei rischi di invalidità e decesso è opportuna per la maggior parte delle famiglie.

- Con versamenti nel pilastro 3a o un riscatto facoltativo nella cassa pensione aumentate il vostro avere di vecchiaia in modo mirato e risparmiate inoltre sulle imposte sul reddito.

- Un testamento o un contratto successorio può essere rilevante in particolare per la previdenza di coppie che convivono, di famiglie patchwork e arcobaleno.

Famiglia tradizionale

La famiglia tradizionale – una coppia sposata con figli comuni – continua a essere una forma di vita molto diffusa. Questo modello di vita gode in Svizzera della maggiore tutela nell’ambito del diritto delle assicurazioni sociali. Tutte le relazioni personali e patrimoniali delle persone unite in matrimonio sono regolamentate dalla legge. Dalla nascita di un figlio, ad esempio, i genitori detengono automaticamente in comune l’autorità parentale . Costituiscono insieme la loro previdenza per la vecchiaia e hanno un obbligo di assistenza reciproca e una pretesa successoria reciproca.

Coppia convivente con figli

Per le coppie non sposate in concubinato la legge non prevede regole vincolanti . Tutti gli obblighi tra i conviventi devono essere stabiliti autonomamente e fissati in un contratto di concubinato per iscritto. In caso di imprevisti del destino, le coppie che vivono in concubinato sono svantaggiate: in caso di decesso di una persona, il superstite non ha diritto alla rendita vedovile dell’AVS. Per quanto riguarda la previdenza professionale, un eventuale versamento di denaro al partner convivente dipende dal regolamento della cassa pensione. Nella previdenza privata facoltativa, invece, è possibile designare liberamente i beneficiari.

Famiglia monoparentale

Dopo una separazione , un divorzio o un decesso di norma è uno dei genitori ad occuparsi dell’educazione dei figli. La situazione finanziaria varia da caso a caso – è possibile che la famiglia monoparentale percepisca contributi di mantenimento (ad es. alimenti) o rendite (ad es. per vedove, vedovi e orfani). Ciò malgrado, molti genitori single hanno lacune previdenziali: molti infatti lavorano solo a tempo parziale. E il budget generalmente è troppo limitato per versare contributi volontari nel 3° pilastro della previdenza .

Famiglia patchwork

Ogni famiglia allargata ha la sua storia pregressa e spesso dà origine a una situazione legale complessa. Genitori e figli sono in parte biologicamente imparentati, in parte no. A ciò si aggiungono talvolta obblighi finanziari derivanti da relazioni precedenti. Le famiglie allargate garantiscono una maggiore sicurezza grazie al matrimonio e all'adozione reciproca dei figliastri. Solo in questo modo sorge un diritto all’eredità e a una rendita in caso di invalidità o decesso del genitore non consanguineo.

Famiglia arcobaleno

In una famiglia arcobaleno almeno un genitore si identifica come lesbica, gay, bisessuale, trans* o queer. Negli ultimi anni in Svizzera è stata rafforzata la tutela giuridica delle famiglie arcobaleno : Dal 2018 le coppie omosessuali possono adottare il figliastro e dal luglio 2022 il matrimonio è aperto a tutte le coppie. Oggi i genitori dello stesso sesso godono del pieno diritto genitoriale, siano essi coniugati o meno. Ciononostante il diritto successorio e le assicurazioni sociali continuano a essere orientate alle coppie coniugate o in unione domestica registrata. Ecco perché matrimonio e adozione di figliastri anche per le famiglie arcobaleno sono un modo per tutelarsi meglio sotto il profilo giuridico e finanziario.

Quali modelli di lavoro richiedono una protezione specifica?

Non è solo il modello familiare, ma anche la situazione occupazionale dei genitori a influenzare in che modo sono tutelate le famiglie. Vi sono vari punti da osservare a seconda del modello di lavoro.

Tempo parziale

La maggior parte delle madri, ma anche sempre più padri, lavorano oggi a tempo parziale, indipendentemente dal loro stato civile. Beneficiate di maggiore libertà di manovra e al tempo stesso siete disposti ad assumervi rischi finanziari: in caso di danno alla salute dovuto a infortunio o malattia ricevono una rendita decisamente più contenuta rispetto agli occupati a tempo pieno. È pertanto consigliabile assicurare tali rischi a titolo integrativo. I lavoratori a tempo parziale sono svantaggiati anche nell’ambito della previdenza per la vecchiaia, in questo caso la costituzione di un capitale nel 3° pilastro è di grande importanza.

Attività indipendente

I lavoratori indipendenti godono di un’ampia libertà nella configurazione della loro tutela – e quindi di un’elevata responsabilità. Dato che per loro non sono obbligatori né il 2° pilastro (cassa pensione) né la garanzia del salario dopo un infortunio, gran parte della protezione assicurativa è lasciata alle imprenditrici e agli imprenditori. Se si trascura la previdenza privata, dopo un evento tragico rimane solo una modesta rendita dell'AVS o dell'AI. Una soluzione del pilastro 3a e una copertura del rischio individuale possono venire in aiuto.

Nessuna occupazione o occupazione minima

Le persone che non lavorano affatto o lavorano per meno di otto ore la settimana non sono assicurate contro gli infortuni non professionali. Pertanto devono assicurarsi autonomamente contro gli infortuni non professionali nell’ambito dell’assicurazione malattie obbligatoria (solo spese di cura, senza perdita di guadagno). Se lavorate almeno otto ore settimanali presso un datore di lavoro in Svizzera, siete assicurati integralmente ai sensi della LAINF (incl. perdita di guadagno) e potete chiedere all’assicuratore malattie di revocare la copertura infortuni .

Incapacità lavorativa o incapacità di guadagno?

Un’incapacità lavorativa o professionale si riferisce al precedente rapporto di lavoro o alla professione fino a quel momento svolta. Un cambio di posizione o una riqualificazione professionale possono essere valide soluzioni. In caso di incapacità di guadagno o di invalidità, invece, la persona danneggiata non è più in grado di provvedere interamente a se stessa, indipendentemente dalla sua attività. Sarà quindi totalmente o parzialmente dipendente da una rendita d’invalidità.

Come ottenere uno sgravio finanziario per i familiari?

In caso di incapacità di guadagno

Nell’ambito della previdenza privata, l’assicurazione in caso d’incapacità di guadagno garantisce alla vostra famiglia un reddito supplementare fisso, a integrazione delle rendite del 1° e del 2° pilastro. Una formula di questo tipo tutela in particolare i lavoratori autonomi da gravi perdite di guadagno. Ma anche i dipendenti ne traggono vantaggio, soprattutto se possiedono un’abitazione e desiderano coprire la loro ipoteca.

In caso di decesso

I superstiti hanno diritto alle rendite del 1° e 2° pilastro della previdenza. Le rendite AVS e della cassa pensione hanno lo scopo di evitare che le famiglie in questione si trovino in difficoltà finanziarie. Esistono tre tipi di rendite per superstiti:

- Rendita per vedove

- Rendite per vedovi

- Rendite per orfani

All’interno delle singole assicurazioni sociali, in particolare nella previdenza professionale, valgono requisiti e obblighi di notifica differenti per la giustificazione del diritto. Informatevi nel regolamento di previdenza della vostra cassa pensione.

Un’assicurazione in caso di decesso può offrire sicurezza finanziaria alla vostra famiglia. È conveniente anche per le famiglie con un budget limitato, e proprio in questo caso è particolarmente importante. In caso di decesso il capitale assicurato viene versato immediatamente, indipendentemente da procedure di successione ereditaria. In questo modo la vostra famiglia, in un momento delicato, sarà al riparo almeno dalle difficoltà finanziarie.

Domande frequenti

In che modo posso tutelare adeguatamente il mio coniuge in caso di decesso?

In caso di suo decesso, la sua coniuge o il suo coniuge riceve le prestazioni del 1° e 2° Pilastro. Ma spesso viene a crearsi una differenza rispetto al reddito effettivamente necessario – soprattutto se avete impegni finanziari comuni. Questa lacuna previdenziale può essere colmata con misure di previdenza quali la stipulazione di un'assicurazione sulla vita o di un’assicurazione contro il rischio di decesso .

In che modo il mio partner convivente è tutelato in caso di decesso?

Le coppie non sposate non hanno alcun diritto reciproco all’eredità, se il partner o la partner muore. Soluzioni previdenziali individuali, quali un contratto di concubinato o un testamento, fanno in modo che il partner possa ereditare. È consigliabile indicare alla propria cassa pensione il partner e designarlo come beneficiario nel risparmio per la vecchiaia con il pilastro 3a e 3b.

In che modo posso tutelare adeguatamente i miei figli in caso di decesso?

Se i figli non sono maggiorenni e sono ancora in formazione, in caso di decesso l’AVS versa loro una rendita per orfani. Tramite un testamento giuridicamente valido può inoltre predisporre la suddivisione dei suoi possessi e delle sue proprietà, nonché regolamentare la tutela in base ai suoi desideri. Il testamento può stabilire anche la gestione del patrimonio ereditato.

Chi riceve i miei risparmi, se muoio?

Dipende dal suo stato civile. Se lei è sposato o vive in un’unione domestica registrata, i risparmi vengono ripartiti tra figli e coniuge in base alla linea successoria stabilita dalla legge o al contratto matrimoniale. Se lei non è sposato, ai figli biologici o adottati spetta gran parte dei risparmi – i prossimi eredi secondo la linea successoria stabilita dalla legge sono i suoi genitori, i suoi fratelli o sorelle nonché i loro figli. Un partner non coniugato deve essere esplicitamente menzionato tramite una regolamentazione previdenziale individuale, altrimenti resta a mani vuote. Se lasciate un testamento, le persone in esso menzionate verranno prese in considerazione.

Qual è la differenza tra incapacità lavorativa e incapacità di guadagno?

Un’incapacità lavorativa o professionale si riferisce al precedente rapporto di lavoro o alla professione fino a quel momento svolta. Un cambio di posizione o una riqualificazione professionale possono essere valide soluzioni. In caso di incapacità di guadagno o di invalidità, invece, la persona danneggiata non è più in grado di provvedere interamente a se stessa, indipendentemente dalla sua attività. Sarà quindi totalmente o parzialmente dipendente da una rendita d’invalidità.

Redatto da:

Anina Sabourdy

Anina Sabourdy è redattrice online presso AXA. Fa ricerca e scrive su svariati temi assicurativi e ama la varietà del suo lavoro.