Économies de primes de caisse-maladie: dix conseils

Les frais de santé ne cessent d’augmenter en Suisse, ce qui se traduit également par une hausse des primes de caisse-maladie. Ces coûts élevés pèsent lourdement sur de nombreux ménages. Mais combien pouvez-vous économiser?

Les possibilités d’économies sont nombreuses, comme choisir le bon modèle d’assurance, obtenir une réduction de prime accordée par l’État ou changer régulièrement de caisse-maladie. Dans cet article, nous vous donnons des conseils et des astuces pour tirer le meilleur parti de votre potentiel d’économies et de vos primes d’assurance-maladie.

Conseil n° 1: Choisissez le modèle d’assurance qui vous convient.

Outre le modèle standard avec libre choix du médecin, le système de santé suisse propose d’autres modèles d’assurance de base. En voici trois parmi les plus courants:

- Modèle du médecin de famille: votre cabinet médical de famille est votre premier interlocuteur.

- Modèle HMO: votre premier contact est un cabinet médical choisi au sein d’un réseau de médecins ou d’un cabinet de groupe.

- Modèle Telmed: votre premier interlocuteur est un centre de conseil en télémédecine.

Il existe d’autres modèles qui permettent de faire des économies sur les primes de caisse-maladie, tels que les offres basées sur une application. En choisissant le bon modèle, vous pouvez effectuer économies importantes sur vos primes d’assurance-maladie.

Attention: assurez-vous au préalable que le modèle choisi corresponde bien à vos besoins. Quel est votre premier interlocuteur? Avez-vous le libre choix du médecin ou le traitement a-t-il lieu dans un cabinet HMO? Le modèle est-il disponible dans votre région? Votre médecin de famille fait-il partie du réseau de médecins de l’assureur? Pour en savoir plus sur les modèles et le système de santé suisse, consultez notre guide des caisses-maladie.

Conseil n° 2: Choisissez la franchise qui vous convient.

La franchise que vous choisissez a un impact direct sur votre prime. Une franchise plus élevée donne lieu à des primes plus faibles. En contrepartie, vous devez payer davantage pour vos frais de santé, et inversement.

Si vous êtes en bonne santé, si vous allez rarement chez le médecin et si vous disposez de réserves financières suffisantes, la franchise la plus élevée est préférable (CHF 2500 pour la plupart des caisses-maladie). Sinon, optez plutôt pour la franchise la plus basse (CHF 300). Les franchises intermédiaires sont généralement peu intéressantes.

Conseil n° 3: Profitez des rabais familiaux.

Certaines caisses-maladie accordent un rabais familial sous certaines conditions, par exemple si vous assurez deux enfants. Renseignez-vous auprès de votre prestataire pour savoir si cela vous permet de faire des économies.

Conseil n° 4: Comparez les primes pour les différentes classes d’âge.

Si votre caisse-maladie ne vous propose pas de rabais familial, il est judicieux de recourir à d’autres possibilités d’économies et de comparer les primes de différents assureurs en fonction de l’âge. Affilier vos enfants à une caisse-maladie qui offre des primes plus avantageuses peut vous faire économiser des centaines de francs.

Grâce à notre comparatif neutre des caisses-maladie, vous trouverez en quelques clics l’assurance de base qui vous convient.

Conseil n° 5: Payez votre prime semestriellement ou annuellement.

Si vous en avez les moyens, vous pouvez réaliser des économies sur vos primes de caisse-maladie en les payant semestriellement ou annuellement plutôt que mensuellement. Certaines assurances accordent jusqu’à 2% d’escompte.

Le saviez-vous?

La prime mensuelle moyenne de l’assurance de base en 2024 était de CHF 378.70.

Conseil n° 6: Demandez une réduction de prime.

Une autre possibilité d’économies consiste à baisser le prix de la caisse-maladie grâce à une réduction de prime. En Suisse, près de 30% des assurés – principalement les enfants, les jeunes adultes et les personnes âgées – y ont droit.

C’est au niveau cantonal que se décide qui peut bénéficier d’une réduction de prime. Chaque canton décide librement qui a droit à une réduction de prime, du montant de cette dernière et de la procédure dans la région de primes. Certains cantons octroient la réduction de prime automatiquement, tandis que d’autres exigent que soit adressée une demande correspondante. Avant de demander une réduction de prime, vérifiez si vous remplissez les conditions requises et, en cas de doute, adressez-vous à votre commune.

Conseil n° 7: Vérifiez si votre assurance-maladie dispose d’une double couverture accidents.

Si vous travaillez au moins huit heures par semaine, vous êtes automatiquement assuré(e) contre les accidents selon la LAA. Il n’est donc pas nécessaire de prévoir une couverture accidents dans l’assurance de base. En excluant cette couverture, vous économisez jusqu’à 10% sur vos primes d’assurance-maladie.

Afin d’étendre les prestations de l’assurance-accidents obligatoire selon la LAA, il est judicieux de souscrire une assurance-accidents privée. Celle-ci offre des prestations plus étendues que l’assurance-accidents de la caisse-maladie et ne demande ni franchise supplémentaire ni quote-part.

Si votre employeur ne vous couvre plus en cas d’accident, il faut en informer votre caisse-maladie. La couverture accidents selon la LAMal pourra ainsi être réintégrée dans votre assurance de base, au prix d’une augmentation de vos primes.

Conseil n° 8: Séparez votre assurance de base et votre assurance complémentaire.

Pour économiser sur l’assurance-maladie, le plus simple et le plus rapide est de séparer l’assurance de base et l’assurance complémentaire. Cela signifie que vous ne devez pas souscrire les deux assurances auprès du même prestataire. Vous pourrez ainsi trouver les meilleures offres et profiter de primes avantageuses.

Attention: contrairement à l’assurance de base, les assurances complémentaires privées ne sont pas tenues de vous accepter. Votre proposition peut donc être refusée en raison de votre état de santé. Par conséquent, ne résiliez jamais une assurance complémentaire en cours tant que le nouvel assureur n’a pas confirmé par écrit votre affiliation.

L’assurance de base est obligatoire selon la loi et couvre les soins de base en cas de maladie. Les assurances complémentaires sont facultatives et prennent en charge des prestations allant au-delà de la couverture de base (p. ex. méthodes thérapeutiques alternatives, médecine dentaire ou séjours dans un établissement de cure).

Conseil n° 9: Vérifiez votre assurance de base en fonction de votre situation.

Dans certaines circonstances, par exemple pendant le service militaire, il est possible de suspendre l’assurance-maladie ou de demander le remboursement des cotisations correspondantes. Renseignez-vous auprès de votre caisse-maladie, notamment en ce qui concerne les délais.

Conseil n° 10: Changez régulièrement de caisse-maladie.

Le conseil le plus utile pour économiser sur les primes est de comparer chaque année les différentes caisses-maladie. En effet, les prestations de l’assurance de base sont fixées par la loi et sont identiques chez tous les prestataires. Les primes peuvent toutefois varier considérablement d’une caisse à l’autre.

Le délai de résiliation pour l’assurance de base obligatoire est le 30 novembre. Si cette date coïncide avec un week-end ou un jour férié, le délai de résiliation déterminant est le dernier jour ouvrable du mois de novembre.

Grâce à notre comparatif de caisses-maladie, neutre et indépendant, vous pourrez rapidement connaître le montant des primes auprès des différentes caisses.

Combien puis-je économiser en changeant de caisse-maladie?

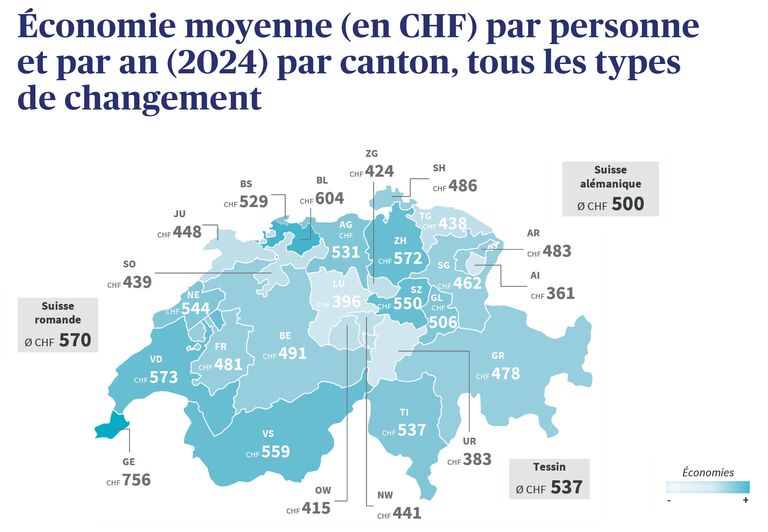

Selon le ménage et la police d’assurance, il est possible d’économiser plusieurs centaines de francs par an sur les primes de caisse-maladie en changeant systématiquement. En 2025, les clients et clientes d’AXA ont réduit leurs primes d’assurance de base de 25 millions de francs au total en souscrivant une assurance de base plus avantageuse (voir le rapport d’AXA sur le changement d’assurance de base). Il est donc judicieux de comparer régulièrement les primes et de se tourner vers la caisse-maladie offrant le meilleur tarif. Tenez également compte des différences d’économies selon le canton.

Remarque: les économies résultent uniquement du changement d’assurance de base pour les clients et les clientes de la Prévoyance santé d’AXA, et non de la conclusion d’une assurance complémentaire chez AXA par exemple.

En 2026, il existe encore de nombreuses manières de faire des économies dans l’assurance de base. Les primes augmentent certes d’environ 4%. Toutefois, en comparant systématiquement les offres et en changeant d’assurance, il est possible d’économiser environ 11% en moyenne, voire plus de 20% chez les jeunes adultes. Selon la situation, un changement de caisse ou de modèle, une adaptation de franchise ou des options plus avantageuses dans la région de primes peuvent permettre d’économiser de plusieurs centaines à plusieurs milliers de francs. Il est souvent judicieux de changer d’assurance, même sans augmenter la franchise.

Écrit par:

Nadine Graf

Nadine Graf est responsable thématique et écrit pour AXA des articles sur des sujets relatifs aux assurances et au-delà.