Krankenkassenprämien sparen: 10 Tipps für Sie

Die Gesundheitskosten in der Schweiz steigen kontinuierlich, was auch zu einer Prämiensteigerung bei der Krankenkasse führt. Diese höheren Kosten belasten viele Haushalte spürbar. Doch wie können Sie bei den Krankenkassenprämien sparen?

Sparpotenzial gibt es viel: die Auswahl des richtigen Versicherungsmodells, eine staatliche Prämienverbilligung oder ein regelmässiger Krankenkassenwechsel. In diesem Blog geben wir Ihnen Tipps und Tricks, wie Sie Ihr Sparpotenzial optimal nutzen und bei der Krankenversicherung sparen.

Tipp 1: Wählen Sie das passende Versicherungsmodell

Neben dem Standardmodell mit freier Arztwahl bietet das Schweizer Gesundheitssystem weitere Grundversicherungsmodelle an. Hier sind drei der gängigsten:

- Hausarztmodell: Ihre Hausarztpraxis ist Ihre erste Anlaufstelle.

- HMO-Modell: Ihr erster Kontakt erfolgt über eine ausgewählte Arztpraxis im Ärztenetz oder eine Gruppenpraxis.

- Telmed-Modell: Ihre erste Anlaufstelle ist ein telemedizinisches Beratungszentrum.

Darüber hinaus gibt es weitere Modelle mit anderen Anlaufstellen, um bei der Krankenkasse Geld zu sparen, wie z. B. App-basierte Angebote. Mit der Wahl des richtigen Modells können Sie bei Ihren Krankenversicherungsprämien erheblich sparen.

Achtung: Vergewissern Sie sich vorab, dass das gewünschte Modell tatsächlich Ihren Bedürfnissen entspricht. Wo ist Ihre erste Anlaufstelle? Haben Sie freie Arztwahl oder findet die Behandlung in einer HMO-Praxis statt? Ist das Modell in Ihrer Region verfügbar? Gehört Ihre Hausärztin oder Ihr Hausarzt zum Ärztenetzwerk Ihrer Versicherung? Mehr zu den Modellen und dem Schweizer Gesundheitssystem erfahren Sie in unserem Krankenkassenratgeber.

Tipp 2: Wählen Sie die passende Franchise

Die Wahl der Franchise hat einen direkten Einfluss auf Ihre Krankenkassenprämie. Eine höhere Franchise bedeutet tiefere Prämien, dafür zahlen Sie einen grösseren Teil Ihrer Gesundheitskosten selbst. Umgekehrt verhält es sich bei einer tieferen Franchise.

Wenn Sie gesund sind, selten zur Ärztin oder zum Arzt gehen und finanzielle Reserven haben, ist die höchste Franchise (meist CHF 2500) ratsam. Andernfalls bleiben Sie besser bei der tiefsten Franchise (CHF 300). Die Zwischenstufen lohnen sich in der Regel nicht.

Tipp 3: Nutzen Sie Familienrabatte

Einige Krankenkassen gewähren unter bestimmten Voraussetzungen einen Familienrabatt. Zum Beispiel wenn Sie zwei Kinder dort versichern. Informieren Sie sich bei Ihrer Krankenversicherung, ob Sie auf diesem Weg Krankenkassenprämien sparen können.

Tipp 4: Vergleichen Sie die Prämien für unterschiedliche Altersklassen

Wenn Ihre Krankenkasse Ihnen keinen Familienrabatt bietet, lohnt es sich, andere Sparmöglichkeiten der Krankenkasse zu nutzen und die Prämien je nach Alter bei unterschiedlichen Versicherungen zu vergleichen. Indem Sie Ihre Kinder bei einer günstigeren Krankenkasse mit günstigen Prämien anmelden, können Sie hunderte Franken an Krankenkassenprämien sparen.

Über unseren neutralen Krankenkassenvergleich finden Sie mit wenigen Klicks die für Sie passende Grundversicherung.

Tipp 5: Zahlen Sie Ihre Prämie halbjährlich oder jährlich

Falls Sie finanziell dazu in der Lage sind, können Sie bei den Krankenkassenprämien sparen, indem Sie diese statt monatlich halbjährlich oder jährlich bezahlen. Einige Versicherungen belohnen dies mit bis zu 2 Prozent Skonto.

Schon gewusst?

Die durchschnittliche Monatsprämie für die Grundversicherung im Jahr 2025 betrug CHF 378.70.

Tipp 6: Beantragen Sie eine Prämienverbilligung

Eine weitere Sparmöglichkeit ist die Verbilligung der Krankenkasse über eine Prämienverbilligung. In der Schweiz haben fast 30 Prozent der Versicherten – vor allem Kinder, junge Erwachsene und betagte Menschen – Anrecht darauf.

Es ist kantonal geregelt, wer von einer Prämienverbilligung bei der Krankenkasse profitieren kann. Jeder Kanton bestimmt selbstständig, wer Anspruch auf Prämienverbilligung hat, wie hoch die Ermässigung ist und wie das Verfahren in der jeweiligen Prämienregion abläuft. Einige Kantone zahlen die Prämienverbilligung automatisch aus, in anderen ist ein Antrag erforderlich. Prüfen Sie deshalb, bevor sie eine Prämienverbilligung beantragen, ob Sie die Voraussetzungen erfüllen, und wenden Sie sich im Zweifelsfall an Ihre Gemeinde.

Tipp 7: Prüfen Sie Ihre Krankenversicherung auf doppelte Unfalldeckung

Als Arbeitnehmerin oder Arbeitnehmer mit einem Pensum von mindestens acht Stunden pro Woche sind Sie nach UVG automatisch gegen Unfälle versichert. Eine Unfalldeckung ist in der Grundversicherung daher nicht nötig. Indem Sie diese ausschliessen, sparen Sie bis zu 10 Prozent bei den Krankenkassenprämien.

Um die Leistungen der obligatorischen Unfallversicherung nach UVG zu erweitern, ist eine private Unfallversicherung sinnvoll. Diese bietet gegenüber der Unfallversicherung der Krankenkasse umfangreichere Leistungen und fordert weder eine zusätzliche Franchise noch einen Selbstbehalt.

Wenn Sie nicht mehr über Ihre Arbeitgeberin oder Ihren Arbeitgeber unfallversichert sind, sollten Sie dies Ihrer Krankenkasse mitteilen. So kann die Unfalldeckung gemäss KVG wieder in Ihre Grundversicherung aufgenommen werden – dadurch steigt allerdings auch Ihre Prämie.

Tipp 8: Splitten Sie Ihre Grund- und Zusatzversicherung

Bei der Krankenversicherung sparen Sie am einfachsten, indem Sie Grund- und Zusatzversicherung splitten – das bedeutet, dass Sie diese nicht bei derselben Krankenkasse abschliessen. So können Sie die besten Angebote für sich finden und von günstigen Prämien profitieren.

Achtung: Anders als bei der Grundversicherung besteht für private Zusatzversicherungen keine Aufnahmepflicht. Somit kann Ihr Antrag aufgrund Ihres Gesundheitszustands abgelehnt werden. Kündigen Sie darum niemals eine bestehende Zusatzversicherung, bevor die neue Versicherung Ihre Aufnahme schriftlich bestätigt hat.

Tipp 9: Prüfen Sie Ihre Grundversicherung je nach Lebenssituation

Unter bestimmten Umständen, zum Beispiel während eines Militärdienstes, ist es möglich, die Krankenversicherung zu sistieren bzw. die Beiträge dafür zurückzufordern. Informieren Sie sich bei Ihrer Krankenkasse – insbesondere über die Antragsfristen.

Tipp 10: Wechseln Sie regelmässig die Krankenkasse

Der wohl wertvollste Tipp, wie Sie bei den Krankenkassenprämien sparen können, ist ein jährlicher Vergleich der verschiedenen Krankenkassen. Denn die Leistungen der Grundversicherung sind gesetzlich festgelegt und bei allen Anbieterinnen gleich. Die Prämien können sich je nach Krankenkasse allerdings erheblich unterscheiden.

Die Kündigungsfrist für die obligatorische Grundversicherung endet am 30. November. Fällt dieses Datum auf ein Wochenende oder einen Feiertag, gilt der letzte Arbeitstag im November als letzter möglicher Tag für eine Kündigung.

Mit unserem neutralen und unabhängigen Krankenkassenvergleich finden Sie schnell heraus, wie hoch die Prämien bei den unterschiedlichen Kassen sind.

Wie viel Geld kann ich mit einem Wechsel der Krankenkasse sparen?

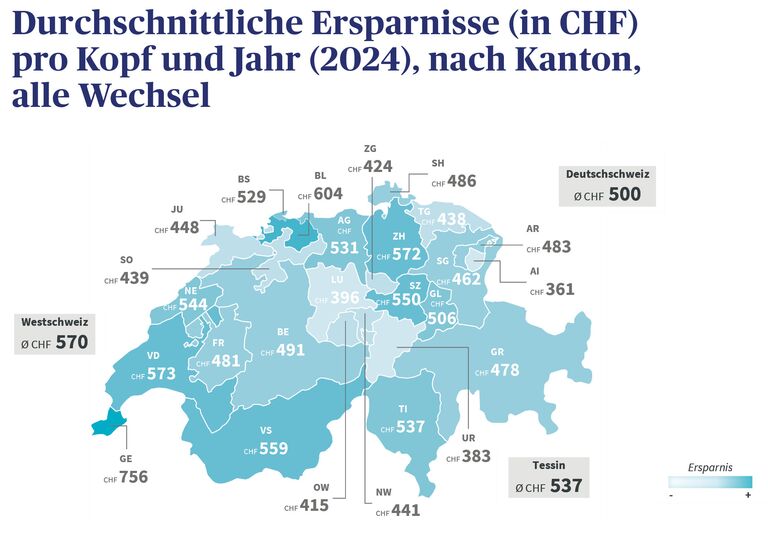

Je nach Haushalt und Police lassen sich dank konsequentem Wechseln mehrere Hundert Franken pro Jahr bei den Krankenkassenprämien sparen. 2025 haben Kundinnen und Kunden der AXA ihre Grundversicherungsprämien insgesamt um 25 Millionen Franken gesenkt, indem sie eine günstigere Grundversicherung abschlossen (siehe Wechselreport AXA). Es lohnt sich also, die Prämien regelmässig zu vergleichen und die Krankenkasse mit dem besten Tarif zu berücksichtigen. Beachten Sie dabei auch die unterschiedlichen Ersparnisse nach Kanton:

Hinweis: Die Ersparnis kommt ausschliesslich durch den Wechsel in der Grundversicherung der Kundinnen und Kunden der AXA Gesundheitsvorsorge zustande und nicht z. B. durch den Abschluss einer Zusatzversicherung bei der AXA.

Auch 2026 gibt es grosses Sparpotenzial bei der Grundversicherung. Die Prämien steigen zwar um rund 4 %, doch wer konsequent vergleicht und wechselt, kann im Schnitt etwa 11 % sparen – junge Erwachsene mit teilweise über 20 % sogar deutlich mehr. Je nach Situation sind mit Kassen- oder Modellwechsel, Franchiseanpassung oder günstigeren Optionen in der eigenen Prämienregion Einsparungen von mehreren Hundert bis zu einigen Tausend Franken möglich. Ein Wechsel lohnt sich oft auch ohne höhere Franchise.

Geschrieben von:

Nadine Graf

Nadine Graf ist Themenmanagerin und schreibt für die AXA Texte über Themen rund um Versicherungen und darüber hinaus.