Il 3° pilastro

La previdenza privataIl 3° pilastro nel principio dei 3 pilastri del sistema sociale svizzero rappresenta un complemento volontario e flessibile alla previdenza obbligatoria con il 1° e il 2° pilastro.

L’obiettivo del 3° pilastro è quello di colmare eventuali lacune previdenziali che non sono coperte dalla rendita AVS/AI e dalla rendita LPP. Si propone inoltre di consentire il soddisfacimento dei desideri individuali di una vita piena per il periodo successivo al pensionamento. La pianificazione della previdenza privata nel quadro del 3° pilastro gode di sempre maggiore popolarità. Visto lo sviluppo demografico e sociale in Svizzera, è divenuta irrinunciabile per mantenere inalterato il tenore di vita abituale durante la vecchiaia.

Com’è strutturato il 3° pilastro?

Il 3° pilastro si suddivide in previdenza vincolata 3a e previdenza libera 3b. Mentre i versamenti nella previdenza 3a possono essere detratti dal reddito imponibile, la previdenza libera 3b permette di beneficiare di agevolazioni fiscali solo a determinate condizioni.

Previdenza vincolata (3a)

La previdenza vincolata 3a è una previdenza a lungo termine, in cui il capitale per la previdenza privata per la vecchiaia, come dice il nome, resta vincolato. Prelievi anticipati sono possibili solo a determinate condizioni, in compenso con il versamento di contributi è possibile realizzare un risparmio fiscale fino a un determinato importo massimo.

Le soluzioni della previdenza vincolata 3a sono spesso integrate come componente di prodotti finanziari quali assicurazioni sulla vita, conti di previdenza o depositi di previdenza. Chi desidera costituire una solida previdenza privata per la vecchiaia e raggiungere obiettivi di risparmio per il periodo successivo al pensionamento, nel quadro del pilastro 3a trova molte soluzioni adeguate con cui tutelarsi per la vecchiaia.

Risparmio fiscale con il pilastro 3a

Ci sono diverse modalità per risparmiare sulle imposte con una soluzione del pilastro 3a. Ad esempio è possibile dedurre dal reddito imponibile i contributi versati nella previdenza vincolata 3a fino a un determinato importo massimo (ulteriori informazioni sugli importi limite del 3°pilastro sono disponibili qui) . Ma esistono anche altri modi per risparmiare sulle imposte con il pilastro 3a. Nel corso della durata, ad esempio, i proventi (interessi ed eccedenze) sono esenti dall’imposta sul reddito e i versamenti anticipati di capitale vengono tassati applicando un’aliquota speciale ridotta. Il capitale previdenziale accumulato, inoltre, non è soggetto all’imposta sulla sostanza.

Disponibilità e pagamento

In linea generale, il capitale versato nella previdenza vincolata del pilastro 3a può essere pagato al più presto cinque anni prima del raggiungimento dell’età di riferimento AVS (in precedenza: età di pensionamento) di 65 anni, sia per le donne che per gli uomini. Per le donne della generazione di transizione (nate tra il 1961 e il 1963), a partire dal 2025 l’età di riferimento verrà innalzata progressivamente di tre mesi all’anno.

Previdenza libera (3b)

La previdenza libera 3b (chiamata anche previdenza non vincolata per la vecchiaia) è una soluzione di previdenza privata con cui si può colmare adeguatamente una lacuna previdenziale, perché spesso la rendita della cassa pensione non è sufficiente per mantenere invariato l’abituale standard di vita dopo il pensionamento. È libera da condizioni imposte dallo Stato per quanto concerne versamenti, disponibilità e momento del pagamento. Ma una cosa che molti non sanno è che anche con una soluzione di previdenza 3b è possibile risparmiare sulle imposte a determinate condizioni.

I prodotti della previdenza libera 3b sono spesso integrati in soluzioni globali quali assicurazioni sulla vita, fondi d’investimento, conti, titoli, proprietà abitativa, collezioni di valore, ecc.

Risparmio fiscale con il pilastro 3b

Anche la previdenza libera offre allettanti possibilità di risparmio fiscale. Sono ad esempio esenti da imposte le assicurazioni sulla vita con finanziamento periodico e formazione di capitale, nonché le polizze a premio unico, purché soddisfino determinati requisiti. A differenza delle rendite di vecchiaia versate dal pilastro 3a, che vengono tassate al 100%, le rendite della previdenza libera 3b sono tassate solo al 40%.

Disponibilità e pagamento

A differenza della previdenza vincolata 3a, il cui versamento è possibile solo a determinate condizioni, la previdenza libera 3b non prevede alcun tipo di restrizione al momento del pagamento. Devono essere osservate solamente le durate minime pattuite nel contratto ovvero la durata del contratto.

I pilastri 3a e 3b a confronto

| Previdenza vincolata 3a | Previdenza libera 3b |

|

| Scopo | Garanzia e pianificazione a lungo termine della previdenza privata e risparmio per la vecchiaia |

Previdenza individuale e raggiungimento di obiettivi di risparmio personali a breve, medio o lungo termine |

| Persone |

Disponibile per tutte le persone soggette all’AVS in Svizzera | Disponibile per tutte le persone che abitano in Svizzera |

| Risparmio fiscale |

|

|

| Prelievo e disponibilità |

Normalmente non prima dei cinque anni antecedenti il raggiungimento dell’età di riferimento (in precedenza: età di pensionamento) e poi versata come rendita mensile di vecchiaia. Il prelievo anticipato è possibile in caso di finanziamento di una proprietà abitativa, di trasferimento all’estero o di avvio di un’attività indipendente |

In linea di principio nessun tipo di limitazione legale relativa al momento del pagamento. Tuttavia valgono le condizioni contrattuali individuali relative alla durata di una specifica soluzione del pilastro 3b. |

| Forme di previdenza | Assicurazioni sulla vita, polizza di previdenza (assicurazioni), conto di previdenza (banche o fondazione bancaria) | Assicurazioni sulla vita, fondi d’investimento, conti, titoli, proprietà abitativa, collezioni di valore, ecc. |

Pilastro 3a – banche o assicurazioni?

Nella scelta di un offerente adeguato per una soluzione previdenziale sulla base del pilastro 3a gli interessati sono subito confrontati con la domanda: banca o assicurazione? In linea di massima la legge consente solo due forme di previdenza: il conto di previdenza delle fondazioni bancarie e la polizza di previdenza delle assicurazioni. Né con la banca né con l'assicurazione vi sono tutti i vantaggi senza svantaggi. Nel raffronto globale le assicurazioni sulla vita offrono però molte più opportunità dei conti di previdenza delle banche.

Chi desidera flessibilità si rivolge alla banca

Per chi non deve tutelare finanziariamente né partner né figli e desidera essere indipendente da obblighi di risparmio e termini di pagamento si consiglia un conto bancario 3a. I versamenti sono volontari e possono essere effettuati in qualsiasi momento.

Chi desidera sicurezza si rivolge all’assicurazione

A chi in una soluzione del pilastro 3a attribuisce grande importanza a sicurezza e stabilità si consiglia di scegliere l’assicurazione sulla vita come forma di previdenza. Molti prodotti sul mercato possono essere adeguati in modo ottimale e fino nei dettagli alle esigenze previdenziali individuali degli stipulanti, e offrono così una protezione su misura con un’elevata sicurezza finanziaria. Non di rado si dimentica che spesso anche le assicurazioni sulla vita possono essere adeguate in maniera flessibile e senza svantaggi alle nuove esigenze e richieste, ad es. se le condizioni di vita cambiano (matrimonio, nascita di un figlio, abitazione di proprietà, ecc.).

Quando devo iniziare a pensare alla mia previdenza privata?

Le rendite versate dal 1° pilastro e spesso anche dal 2° pilastro non bastano oggi a mantenere inalterato il tenore di vita abituale durante la vecchiaia o a soddisfare i desideri per il periodo successivo al pensionamento. Per questo non si pone la domanda se sia opportuno effettuare versamenti in una previdenza privata del 3° pilastro, bensì quale sia il momento migliore per cominciare a farlo. Leggete sotto di cosa bisogna tenere conto concretamente per quanto riguarda il 3° pilastro in caso di diversi eventi della vita.

Lavoro autonomo

- I versamenti nel pilastro 3a comportano notevoli vantaggi fiscali. Dal reddito imponibile è possibile dedurre fino al 20% del reddito AVS. Qui trovate ulteriori informazioni sugli importi limite del 3° pilastro. Il capitale accumulato e fiscalmente agevolato del pilastro 3a può essere prelevato anticipatamente applicando un’aliquota speciale ridotta e investito in progetti di avvio di un’attività indipendente.

Divorzio

- Se prima del matrimonio non è stata pattuita alcuna separazione dei beni, ogni coniuge ha diritto alla metà del capitale di previdenza accumulato dall’altro coniuge durante il matrimonio

- Il divorzio può essere un fattore decisivo per la stipulazione di una soluzione del pilastro 3a, ad es. per garantire il pagamento di alimenti in caso di invalidità o in caso di decesso

Famiglia

- Con la nascita di un figlio cambia anche il fabbisogno previdenziale, non da ultimo a causa della perdita del reddito da lavoro

- La costituzione di una previdenza privata con il 3° pilastro aiuta a colmare le lacune previdenziali nella famiglia e nella coppia

Proprietà abitativa

- Il capitale versato in una soluzione della previdenza vincolata 3a è una forma molto amata per il finanziamento di proprietà abitativa. A seconda delle necessità e delle possibilità, il capitale può essere costituito in pegno o prelevato anticipatamente per il finanziamento di un’abitazione propria

- Con il prelievo anticipato di capitale per il finanziamento della proprietà abitativa vengono a crearsi concrete lacune previdenziali, che bisogna colmare con adeguati prodotti di previdenza privata, ad es. con una polizza di previdenza di un’assicurazione sulla vita.

Domande frequenti

In che modo posso raggiungere i miei obiettivi di risparmio con il pilastro 3a?

In linea di principio la legge distingue tra i conti di previdenza di fondazioni bancarie e le polizze di previdenza di assicurazioni. Entrambe le categorie offrono le soluzioni e i prodotti più disparati per pianificare la propria previdenza privata e tutelarsi per la vecchiaia.

È possibile risparmiare sulle imposte con il 3° pilastro?

Esistono diverse forme per risparmiare sulle imposte con il 3° pilastro. Ad esempio i contributi versati nella previdenza vincolata 3a possono essere dedotti interamente dal reddito imponibile. Tuttavia anche la previdenza libera 3b offre soluzioni intelligenti per ridurre il proprio carico fiscale.

È possibile risparmiare per la vecchiaia con le azioni?

Molte soluzioni per la previdenza privata, come ad es. assicurazioni sulla vita, soluzioni del pilastro 3a ecc., contengono moduli con investimenti orientati al rendimento sul mercato finanziario e azionario. Al giorno d’oggi sono ormai irrinunciabili per una pianificazione sostenibile della previdenza privata.

Chi può aprire un pilastro 3a o 3b?

La previdenza vincolata 3a è aperta a tutte le persone che esercitano un’attività lucrativa soggetta all’AVS in Svizzera, la previdenza libera 3b fondamentalmente a tutte le persone che abitano in Svizzera.

Come posso tutelarmi dalle conseguenze di una malattia?

Le perdite di guadagno in seguito a malattia sono coperte solo in misura molto limitata dall’assicurazione obbligatoria di un’indennità giornaliera in caso di malattia, predisposta dal datore di lavoro. Quando i dipendenti costituiscono la propria previdenza privata, spesso i prodotti previdenziali privati coprono anche il rischio d’incapacità di guadagno.

Sempre al vostro fianco

Avete domande o desiderate una consulenza previdenziale? Siamo sempre a vostra completa disposizione.

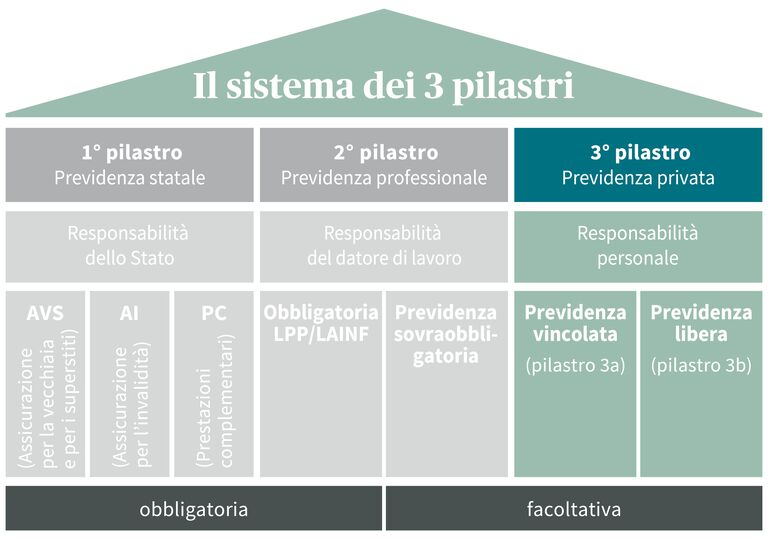

Il sistema svizzero dei 3 pilastri

Il sistema dei 3 pilastri spiegato in modo semplice

Il sistema previdenziale svizzero a 3 pilastri ha lo scopo di garantire una protezione finanziaria alle persone in Svizzera durante la vecchiaia, in caso d’invalidità o in caso di decesso.

Il 1° pilastro – AVS/AI/IPG

Il 1° pilastro garantisce il minimo vitale per la vecchiaia, in caso di invalidità e incapacità lavorativa o dopo un decesso.

Il 2° pilastro – previdenza professionale

Il 2° pilastro comprende la previdenza professionale, l’assicurazione contro gli infortuni professionali, l’assicurazione d’indennità giornaliera in caso di malattia e gli istituti di libero passaggio. Il suo obiettivo è quello di garantire il mantenimento del tenore di vita abituale dopo il pensionamento.