Für Ihre Liebsten vorsorgen Individuelle Begünstigungsordnung

Mit der individuellen Begünstigungsordnung bestimmen Sie, wer im Falle Ihres Todes vor der Pensionierung Anspruch auf ein allfälliges Todesfallkapital hat.

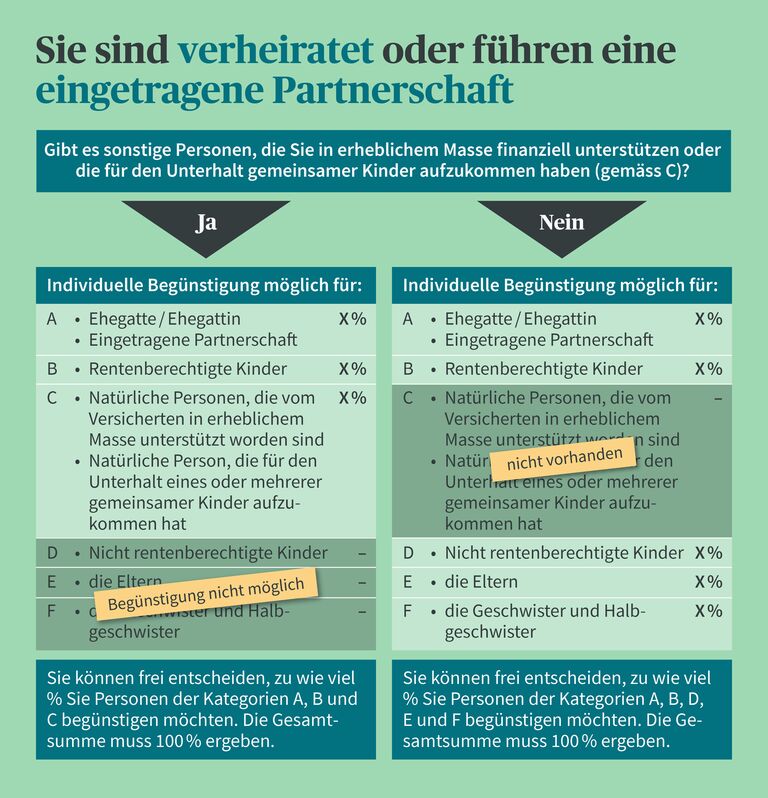

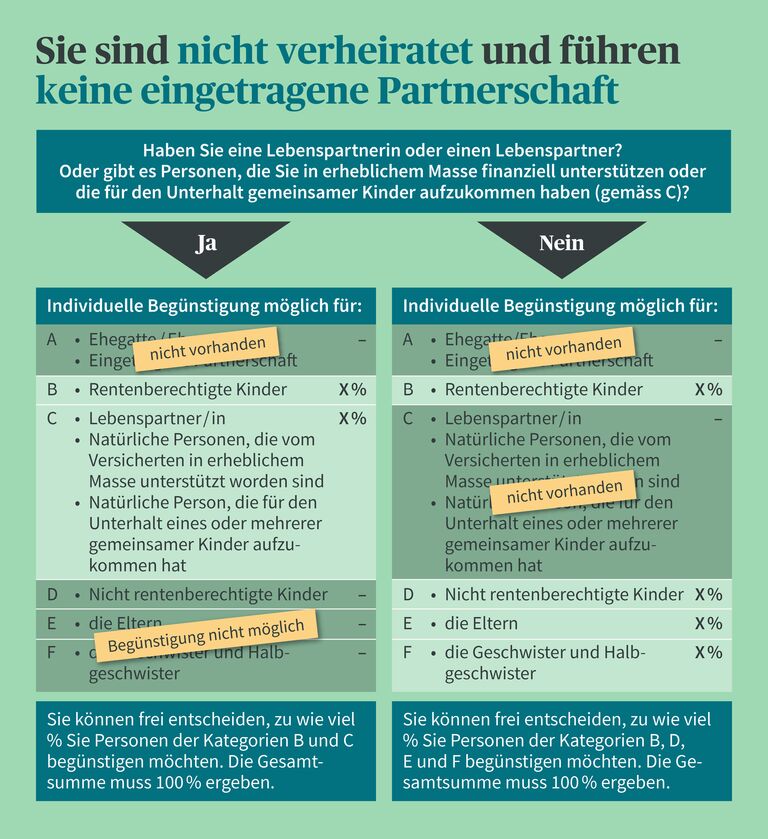

Die nachfolgenden Informationen gelten für:

Stirbt eine versicherte Person, erhalten die Hinterbliebenen in gewissen Fällen ein Todesfallkapital ausbezahlt. Im Vorsorgeplan Ihrer Arbeitgeberin oder Ihres Arbeitgebers ist festgelegt, ob und in welchem Umfang ein Todesfallkapital versichert ist. Die Höhe des Todesfallkapitals sehen Sie auf Ihrem Pensionskassenausweis. Dieser Betrag ist provisorisch und kann erst zum Zeitpunkt des Todes genau ermittelt werden.

Kommt ein Todesfallkapital zur Auszahlung, ist im Vorsorgereglement festgehalten, welche Personen Anspruch darauf haben. Das ist die sogenannte «Begünstigungsordnung». Standardmässig ist folgende Reihenfolge vorgesehen:

Sie können die im Vorsorgereglement vorgesehene Begünstigungsordnung ändern und individuell an Ihre Lebenssituation anpassen. Das heisst: Sie können im Rahmen des rechtlich zulässigen Spielraums selbst bestimmen, welche Personen wie viel Prozent des Todesfallkapitals erhalten sollen. Je nach Lebenssituation und Familienverhältnissen sind Sie dabei etwas freier oder eingeschränkter.

Generell gilt: Sofern keine Person aus der Gruppe C vorhanden ist – also keine Person, die Sie in erheblichem Masse unterstützen oder die für den Unterhalt gemeinsamer Kinder aufzukommen hat – können Sie das Todesfallkapital frei über die restlichen vorhandenen Gruppen verteilen.

Generell gilt: Sofern keine Person aus der Gruppe C vorhanden ist – also keine Lebenspartnerin bzw. kein Lebenspartner und keine Person, die Sie in erheblichem Masse unterstützen oder die für den Unterhalt gemeinsamer Kinder aufzukommen hat – können Sie das Todesfallkapital frei über die restlichen vorhandenen Gruppen verteilen.

Wichtig: Familienverhältnisse verändern sich im Verlaufe des Lebens. Kommt ein Todesfallkapital zur Auszahlung, ist die effektive Situation zum Zeitpunkt des Todes ausschlaggebend.

Denken Sie daran, die Begünstigungsordnung regelmässig zu überprüfen und bei Bedarf anzupassen. Dies ist vor allem dann wichtig, wenn sich Ihre Familienverhältnisse ändern, beispielsweise durch eine Heirat, die Geburt eines Kindes, den Tod eines Familienmitglieds oder die Beendigung einer Lebenspartnerschaft.

Senden Sie uns das ausgefüllte Formular «Individuelle Begünstigungsordnung» mit der gewünschten Aufteilung des Todesfallkapitals zu. Geben Sie die Namen der Personen an, die Sie begünstigen möchten, sowie die gewünschte Aufteilung in Prozent. Die Gesamtsumme muss 100 Prozent betragen. Im Merkblatt sind nochmals alle wichtigen Informationen zusammengefasst.

Sie können die individuelle Begünstigungsordnung jederzeit ändern oder widerrufen. Für eine Änderung reichen Sie bitte das Formular «Individuelle Begünstigungsordnung» erneut ein. Für einen Widerruf verwenden Sie bitte das Formular «Widerruf». Bei Widerruf gilt wieder die reglementarische Begünstigungsordnung.

Das ist je nach Person und Vorsorgeplan unterschiedlich. Sie sehen die Höhe des Todesfallkapitals auf Ihrem persönlichen Pensionskassenausweis, den Sie einmal jährlich erhalten. Falls das Todesfallkapital gemäss Vorsorgeplan vom vorhandenen Altersguthaben abhängig ist, ist der ausgewiesene Betrag im Pensionskassenausweis ein provisorischer Wert und kann erst im Todesfall definitiv bestimmt werden.

Ja. Sie können die individuelle Begünstigungsordnung jederzeit ändern oder widerrufen. Dies ist vor allem dann wichtig, wenn sich Ihre Familienverhältnisse ändern, beispielsweise durch eine Heirat, die Geburt eines Kindes, den Tod eines Familienmitglieds oder die Beendigung einer Lebenspartnerschaft.

Die individuelle Begünstigungsordnung ist ab Eingang des Formulars bei der Pensionskasse gültig, sofern dieses korrekt ausgefüllt ist.

Die Pensionskasse nimmt bei Erhalt der Begünstigungsordnung eine formelle Prüfung vor, d. h. sie prüft, ob das Formular vom Grundsatz her korrekt ausgefüllt ist. Nach dem Einreichen der Begünstigungsordnung kann sich im Leben einer Person allerdings noch sehr viel verändern. Die Pensionskasse kann daher erst im Todesfall der versicherten Person prüfen, ob die Auszahlung eines allfälligen Todesfallkapitals wie gewünscht möglich ist. Für diese Beurteilung sind die persönlichen Verhältnisse sowie die gesetzlichen und reglementarischen Bestimmungen zum Zeitpunkt des Todes entscheidend.

Als Lebenspartnerin oder Lebenspartner ist man anspruchsberechtigt, wenn das Paar in den letzten fünf Jahren ununterbrochen eine Lebensgemeinschaft mit gemeinsamem Haushalt und Wohnsitz geführt hat oder wenn die hinterbliebene Person für den Unterhalt eines oder mehrerer gemeinsamer Kinder aufkommen muss. Ein Anspruch auf das Todesfallkapital besteht auch, wenn eine hinterbliebene Person von der versicherten Person in erheblichem Masse unterstützt worden ist. Die genauen Bestimmungen sind im Vorsorgereglement festgelegt.

Eingetragene Partnerschaften sind verheirateten Paaren gleichgestellt.

Bei weiteren Fragen erreichen Sie uns telefonisch unter 0800 809 810 oder per Mail unter services.bvg@axa.ch.