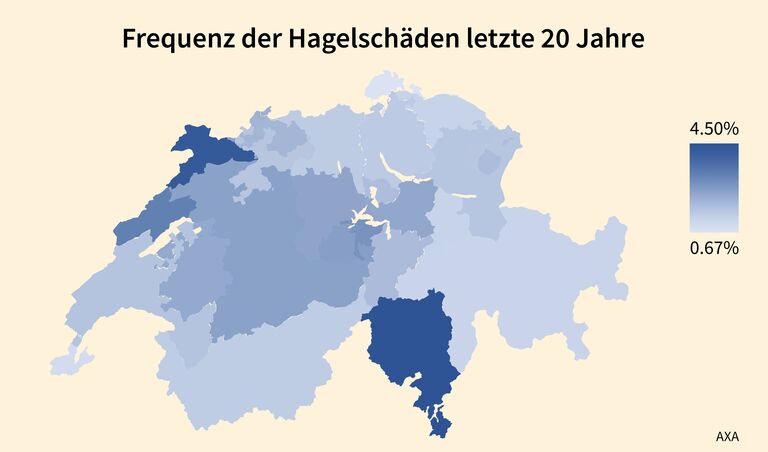

Diese Regionen sind besonders von Unwettern betroffen

Unwetter, wie sie die Schweiz aktuell erlebt, führen zu zahlreichen Schäden. Letztes Jahr verzeichnete die AXA Unwetterschäden in der Höhe von 132 Millionen Franken, was im langjährigen Schnitt liegt. Einzelne Regionen stechen in der Statistik aber hervor: Hagelschäden an Autos, die den grössten Teil der Unwetterschäden ausmachen, verzeichneten in den letzten zwanzig Jahren besonders die Kantone Tessin, Jura und Neuenburg.

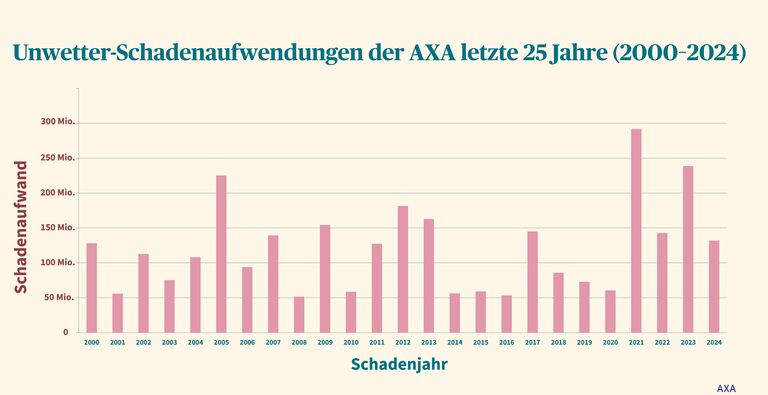

Diese Woche ziehen fast täglich Gewitter über die Schweiz, womit die Unwettersaison 2025 gestartet ist. Üblicherweise dauert sie bis im September, doch vieles ist ungewiss: Die Anzahl und das Ausmass von Unwetterschäden sind von Jahr zu Jahr sehr unterschiedlich, wie Zahlen der AXA, der grössten Schweizer Schadenversicherung, zeigen. 2024 war ein durchschnittliches Unwetterjahr – die AXA verzeichnete 132 Millionen Franken Schaden an Fahrzeugen, Gebäuden, Hausrat und Einrichtung. Dies ist etwa gleich viel wie 2022 (CHF 143 Mio.), rund halb so viel wie in den Jahren 2021 (CHF 292 Mio.) und 2023 (CHF 239 Mio.) und rund doppelt so viel wie 2019 (CHF 73 Mio.) und 2020 (CHF 61 Mio.). «Die Unterschiede sind sehr gross und beeinflussen unsere Schadenbilanz massiv. Doch das Unwetterrisiko gehört mit seiner zeitlichen und geografischen Volatilität zu unserem Kerngeschäft und ist in unserer langfristigen Planung einkalkuliert», sagt Stefan Müller, Leiter Schaden Sachversicherungen bei der AXA.

Unwetter-Schadenaufwendungen der AXA. Die Schadenfälle umfassen die Branchen Motorfahrzeug-, Hausrat-, Unternehmenssach-, Wasserfahrzeug- und Technische Versicherung.

Unwetter heute kurzfristiger und intensiver

Zahlen der AXA zeigen eine Häufung der Unwetterschäden über die letzten vier Jahre. «Von einem Trend zu sprechen wäre zu früh, doch unsere Erfahrungen zeigen, dass Unwetter in den letzten Jahren kurzfristiger auftraten als früher und ihre Intensität deutlich zugenommen hat: extrem kräftige Windböen, mehr Starkregen, öfters grosse Hagelkörner – und das alles teilweise lokal und kleinräumig», sagt Stefan Müller. Gerade in der Statistik zu Überschwemmungsschäden spiegelt sich diese Entwicklung nur teilweise wider, da Bund, Kantone und Gemeinden parallel dazu vermehrt in Schutzmassnahmen investiert haben. Hochwasser-Entlastungsstollen, Rückhaltebecken, Dammerhöhungen oder die nationale Hochwasser-Gefahrenkarte machen sich bezahlt.

Hagelschäden als wesentlicher Treiber

Nicht alle Regionen im Land sind dem gleichen Risiko ausgesetzt. Die Schadenstatistik der AXA zeigt ein klares Bild, wo welche Schadenart am häufigsten auftrat. Sowohl bei der Anzahl Fälle als auch beim Kostenaufwand machen Hagelschäden an Autos den grössten Teil der Unwetterschäden aus. In den letzten zwanzig Jahren waren besonders die Kantone Tessin, Jura und Neuenburg, aber auch Nidwalden, Obwalden, Bern, Luzern, Schwyz und Freiburg betroffen. «Insbesondere grössere Hagelereignisse, welche in kurzer Zeit sehr viele Autos beschädigen, können ein wesentlicher Treiber der Schadenbilanz sein», sagt Patrick Villiger, Leiter Schaden Motorfahrzeuge bei der AXA. Kaum Hagelschäden gab es hingegen in den Kantonen Schaffhausen, Genf, Graubünden, Glarus und Thurgau.

Frequenz der Hagelschäden der letzten zwanzig Jahre

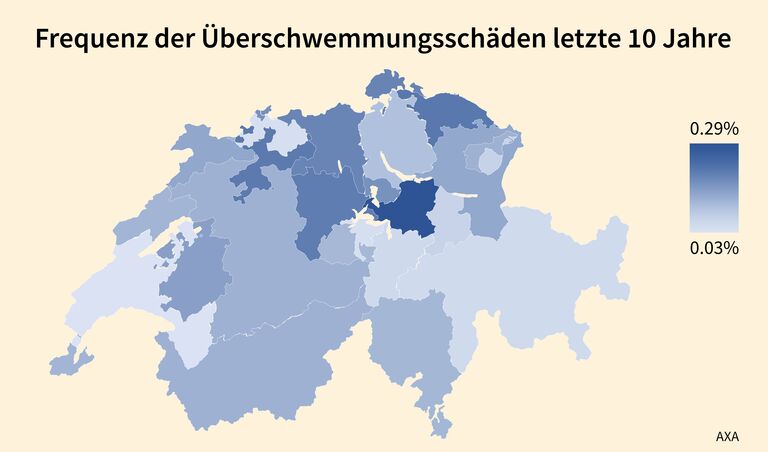

Häufige Überschwemmungen im Kanton Schwyz

Pro versicherte Haushalte gab es in den letzten zehn Jahren am meisten Überschwemmungsschäden im Kanton Schwyz, gefolgt von den Kantonen Thurgau, Solothurn und Luzern. Wobei festzuhalten ist, dass jeweils einzelne Ereignisse stark ins Gewicht fielen. Die Kantone Waadt, Nidwalden, Basel-Land, Graubünden und Uri blieben in den letzten zehn Jahren von Überschwemmungen mehrheitlich verschont.

Frequenz der Überschwemmungsschäden der letzten zehn Jahre

Im Tessin blitzt es am meisten

Bei den Schäden durch Blitzschlag führt ein Kanton die Statistik deutlich an: Im Tessin war in den letzten zehn Jahren das Risiko für Schäden durch Blitzschlag fast siebenmal grösser als im Rest der Schweiz. Jedes Jahr zählt die AXA in diesem Kanton mehrere hundert Schäden an Hausrat. Im Vergleich zu Basel-Land, Waadt und Genf war das Risiko gar 26-mal grösser. Der Grund ist nachvollziehbar: Wenn feuchtwarme Mittelmeerluft an die Alpenkette gedrückt wird, entstehen Gewitterwolken mit starken Auf- und Abwinden und hoher elektrischer Spannung. Diese entlädt sich in Blitzen.

Frequenz der Schäden durch Blitzschlag der letzten zehn Jahre

So schützt man sein Eigentum

Beachtet man einige Vorsichtsmassnahmen, kann man die Gefahr von gewissen Unwetterschäden an seinem Eigentum minimieren. Bei instabiler Wetterlage warnen Apps mit Push-Nachrichten schnell und standortgenau. Ist ein Sturm mit starkem Wind angesagt, sollte man mobile Gegenstände wie beispielsweise Grill und Gartenstühle befestigen oder wegräumen und Sonnenstoren hochziehen. Bei Starkregen sind darüber hinaus Wasserabläufe freizuhalten und Fenster zu schliessen. Besteht die Gefahr, dass Wasser ins Gebäude dringt, sollten feuchtigkeitsempfindliche und wertvolle Gegenstände in die Höhe gestellt werden. Bei Hagel sind Fahrzeuge unterzustellen und Rollläden hochzuziehen. Denn was viele nicht wissen: «Hagel kann Scheiben nichts anhaben, den Rollläden jedoch sehr wohl», erklärt Stefan Müller.

Versicherung bei Unwettern

Je nach beschädigtem Objekt kommen verschiedene Versicherungen zum Tragen. Unwetterschäden am Mobiliar und der Einrichtung sind zum Neuwert über die Hausratversicherung gedeckt. Für Schäden an Fahrzeugen kommt die Teilkaskoversicherung auf. Und bei Gebäudeschäden ist die Gebäudeversicherung zuständig, die in den meisten Regionen über den Kanton läuft. «Glücklicherweise existiert in der Schweiz eine ausgezeichnete, und weltweit einzigartige, gesetzlich geregelte Elementarversicherung. Sie sorgt für einheitliche Deckungen und Prämien bei allen Privatversicherungen und in allen Regionen. Damit bietet sie Gewähr für ein sehr hohes Versicherungsniveau im Falle von Unwettern», so Stefan Müller.

Geschrieben von:

Simona Meili

Simona Meili ist Mediensprecherin und Themenmanagerin im AXA Newsroom.