Sie verwenden einen veralteten Browser. Es können Darstellungsfehler und technische Probleme auftreten.

OK, SCHLIESSEN

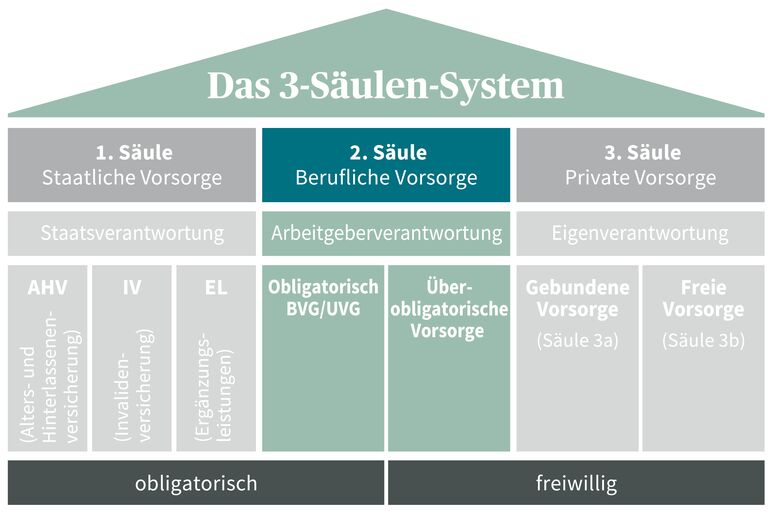

Die 2. Säule des Schweizerischen 3-Säulen-Systems bildet die obligatorische berufliche Vorsorge (BVG). Geregelt ist sie im Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenversicherung (BVG), einem Rahmengesetz, das Minimalvorschriften für private Vorsorgeeinrichtungen enthält.

Mit der 2. Säule soll der Erhalt des Lebensstandards von Erwerbstätigen und ihren Angehörigen gesichert werden, da die demografische und wirtschaftliche Entwicklung der Schweiz dazu geführt hat, dass heute mit einer AHV-Rente aus der 1. Säule lediglich die minimalen Lebenskosten gedeckt werden können. Die obligatorische berufliche Vorsorge (BVG) hat daher die Aufgabe, die Leistungen der AHV/IV im Alter, bei Invalidität sowie im Todesfall zu ergänzen.

Die berufliche Vorsorge (BVG) besteht aus einem obligatorischen und einem überobligatorischen (freiwilligen) Teil. Im obligatorischen Teil werden Jahreslöhne bis zu einem Maximum (siehe: maximal anrechenbarer BVG-Jahreslohn) versichert. Der darüber liegende Lohnanteil gilt als überobligatorisch.

Das Konzept der obligatorischen Vorsorge deckt verschiedene Risiken ab. So greift sie bei der Absicherung im Alter (BVG-Rente), im Fall eines Unfalls, bei Invalidität oder im Todesfall. Weiter sind aber auch Aspekte wie die Krankentaggeldversicherung, also die Sicherung der Lohnfortzahlung im Krankheitsfall eines Arbeitnehmenden, oder die Freizügigkeitseinrichtungen ein Bestandteil der beruflichen Vorsorge (BVG). Weitere Informationen zum Aufbau der 2. Säule finden Sie in der Grafik unten.

2. Säule

Obligatorisch oder überobligatorisch? Beitragspflichtig oder nicht? Hier erfahren Sie alle wissenswerten Details rund um die obligatorische berufliche Vorsorge (BVG).

Beitrags- und versicherungspflichtig sind in der obligatorischen beruflichen Vorsorge (BVG) alle Arbeitnehmer mit einem AHV-pflichtigen Jahreslohn, welcher den BVG-Mindestjahreslohn übersteigt. Die Verantwortung für den korrekten Versicherungsschutz in der beruflichen Vorsorge (BVG) liegt beim Arbeitgeber. Ähnlich wie bei den AHV-Beiträgen muss er sich mindestens zur Hälfte an den Beiträgen für die berufliche Vorsorge (BVG) beteiligen. Selbstständige zahlen übrigens freiwillig in die berufliche Vorsorge (BVG) ein.

Die BVG-Pflicht beginnt mit dem Antritt des Arbeitsverhältnisses und endet für Frauen und Männer mit dem Erreichen des Referenzalters (früher: Rentenalter) von 65 Jahren. Verwaltet wird das Kapital der beruflichen Vorsorge (BVG) von öffentlichen oder privaten Pensionskassen bzw. Vorsorgeeinrichtungen.

Beim versicherten Jahreslohn auf Basis des BVG wird grundsätzlich zwischen einem obligatorischen und einem überobgliatorischen Teil unterschieden. Obligatorisch versichert sind AHV-pflichtige Jahreslöhne, die den BVG-Mindestjahreslohn übersteigen. Versicherte Jahreslöhne, welche über diesem Maximalbetrag (maximal anrechenbarer BVG-Jahreslohn) liegen, werden dem überobgliatorischen Teil zugerechnet und sind freiwillige Leistungen der jeweiligen Pensionskasse. Wer darüber hinaus eine zusätzliche Vorsorge aufbauen möchte, sollte mit einem passenden Produkt in die private Vorsorge 3a investieren.

Anspruch auf die Altersrente der beruflichen Vorsorge (BVG) erhalten Versicherte grundsätzlich nach Erreichen des Referenzalters (früher: Rentenalter). Je nach Reglement der Pensionskasse bzw. der Vorsorgeeinrichtung kann der Anspruch bereits ab dem vollendeten 58. Altersjahr geltend gemacht werden. Die Höhe der Auszahlungen richtet sich nach dem vorhandenen Altersguthaben sowie dem definierten sogenannten «Umwandlungssatz», der mit dem Altersguthaben multipliziert wird. Berechnungsbeispiel: Bei einem Umwandlungssatz von 6.8% und einem obligatorischen Altersguthaben von beispielsweise CHF 350'000.– würde die jährliche Rente CHF 23'800.– betragen.

Wichtig: Die aktuellen gesetzlichen Umwandlungssätze dürften in Zukunft sinken. Deshalb ist es ratsam, die Vorsorge frühzeitig zu planen und auch in die freiwillige 3. Säule einzuzahlen und sich so zusätzlich für das Alter abzusichern.

Bei einem Stellenwechsel wird das angesparte BVG-Altersguthaben von der aktuellen Pensionskasse an diejenige des neuen Arbeitgebers überwiesen. In verschiedenen Fällen ist jedoch auch eine Barauszahlung oder sind weitere Verwendungen möglich. So kann das komplette BVG-Guthaben, beispielsweise bei einem definitiven Wegzug ins Ausland, (ausgenommen sind EU- und EFTA-Länder) bar ausbezahlt werden. Beliebt sind auch der Vorbezug bzw. die Pfändung des BVG-Altersguthabens beim Kauf oder Bau eines Eigenheims oder beim Start in die Selbstständigkeit. Im Fall eines Vorbezugs des angesparten BVG-Kapitals entstehen meistens empfindliche Vorsorgelücken, da das Kapital im Alter für die Auszahlung der BVG-Rente fehlt. Zu diesem Zweck stehen verschiedene Produkte und Lösungen zur privaten Altersvorsorge zur Verfügung, beispielsweise die Einzahlung in ein Säule-3a-Produkt wie eine Lebensversicherung.

Wie die private Altersvorsorge wird auch die obligatorische berufliche Vorsorge (BVG) über das Kapitaldeckungsverfahren finanziert. Jede versicherte Person bildet individuell und in einem gesetzlich geregelten Sparprozess Kapital für die Rentenzahlungen und die Vorsorge im Alter. Da die Pensionskassen dazu verpflichtet sind, alle laufenden und zukünftigen Rentenzahlungen langfristig sicherzustellen, werden die laufend einbezahlten BVG-Abzüge möglichst sicher, aber dennoch renditeorientiert angelegt. Daher gilt der Kapitalmarkt als «dritter Beitragszahler», neben den Arbeitgebenden und Arbeitnehmenden.

In der 2. Säule bzw. der obligatorischen beruflichen Vorsorge (BVG) sind grundsätzlich alle Arbeitnehmer mit einem bestimmen AHV-pflichtigen Jahreslohn (über dem BVG-Mindestjahreslohn) versichert und gleichzeitig auch beitragspflichtig. Wer nicht berufstätig ist, sollte eine private Vorsorge aufbauen und in Produkte wie ein Säule 3a Konto oder eine Lebensversicherung investieren.

Für die korrekte Organisation und Abrechnung der beruflichen Vorsorge sind die Arbeitgebenden zuständig. Sie wählen dazu eine Pensionskasse oder eine Vorsorgeeinrichtung aus und beteiligen sich am BVG-Abzug der Arbeitnehmenden (in der Regel jeweils zu 50 %).

Das angesparte BVG-Altersguthaben wird grundsätzlich mit Erreichen des Referenzalters (früher: Rentenalter) von 65 Jahren in Form einer monatlichen Rente ausbezahlt. Darüber hinaus besteht die Möglichkeit, das angesparte Kapital beim definitiven Wegzug ins Ausland, beim Start in die Selbstständigkeit oder für den Erwerb von Wohneigentum vorzubeziehen.

Es existiert keine Maximalhöhe der ausbezahlten Altersrente aus der Pensionskasse. Die Höhe der Auszahlungen richtet sich nach dem vorhandenen Altersguthaben bzw. -kapital sowie dem jeweils geltenden Umwandlungssatz. So beträgt das Einkommen im Alter bei einem Altersguthaben von CHF 115'000 und einem Umwandlungssatz von 6,8 % CHF 7820.

Anders als die AHV/IV-Renten, welche umlagefinanziert werden, erfolgt die Finanzierung der beruflichen Vorsorge kapitalbasiert. Für jede individuelle Person wird innerhalb eines definierten gesetzlichen Rahmens Kapitel für die Altersvorsorge angespart. Damit die BVG-Renten auch langfristig gesichert sind, werden die einbezahlten BVG-Gelder ausserdem renditeorientiert, aber dennoch sicher, an den Kapitalmärkten investiert.

Haben Sie Fragen oder wünschen Sie eine unverbindliche Vorsorge-Beratung? Unsere Experten sind gerne für Sie da.

Das Schweizerische Vorsorge-System mit seinen 3 Säulen hat zum Ziel, die finanzielle Absicherung der Menschen in der Schweiz im Alter, bei Invalidität und im Todesfall zu gewährleisten.

Die 1. Säule dient zur Existenzsicherung für das Leben im Alter, bei Invalidität und Erwerbsunfähigkeit oder nach einem Todesfall.

Mit einer freiwilligen Einzahlung in die gebundene Vorsorge 3a oder die freie Vorsorge 3b lassen sich Einkommenslücken aus der 1. und 2. Säule des Schweizer Sozialsystems möglichst weitgehend schliessen.