Le système des 3 piliers expliqué simplement

Constituer sa prévoyance en SuisseLe système de prévoyance suisse avec ses trois piliers vise à garantir la sécurité financière des citoyens après le départ à la retraite, ainsi qu’en cas d’invalidité ou de décès. Notre système de prévoyance compte parmi les plus fiables du monde. Il a fait ses preuves sur plusieurs décennies et remonte à la création de l’AVS/AI/APG en 1948.

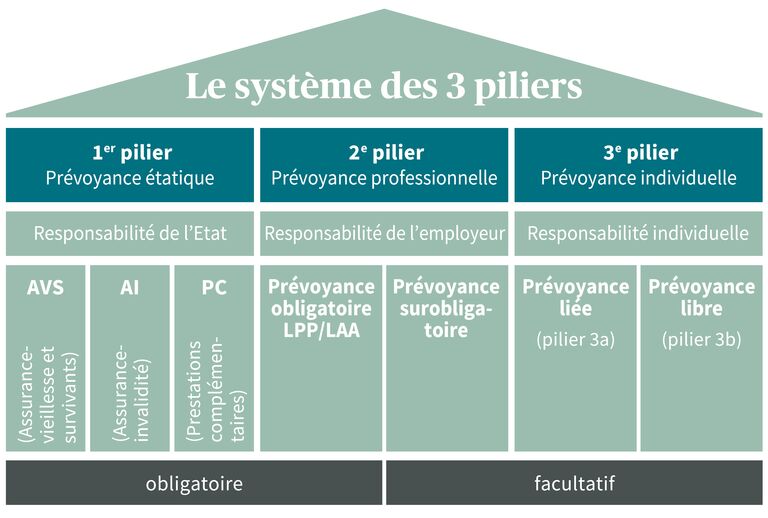

Le principe des 3 piliers est inscrit dans la Constitution fédérale suisse depuis 1972. Il repose sur la combinaison d’une assurance publique du minimum vital, d’une prévoyance professionnelle impliquant la participation de l’employeur, et d’une prévoyance individuelle fiscalement privilégiée. Le système de prévoyance helvétique est un élément porteur essentiel de la sécurité sociale et financière des personnes vivant en Suisse.

Quelle est la structure du système des 3 piliers de la prévoyance suisse?

Le système suisse de prévoyance se compose de trois piliers: la prévoyance publique, la prévoyance professionnelle et la prévoyance individuelle. Le 1er pilier, c’est-à-dire l’AVS (assurance-vieillesse, survivants et invalidité), assure le minimum vital. Le 2e pilier, c’est-à-dire la prévoyance professionnelle (LPP), vise à garantir le maintien du niveau de vie habituel après le départ à la retraite. Les premier et deuxième piliers sont obligatoires.

Le 3e pilier, qui est facultatif, permet de se constituer une prévoyance individuelle afin d’assurer sa sécurité financière à la retraite, mais aussi de réaliser des économies d’impôts et de couvrir des risques tels que le décès et l’incapacité de gain. Prenez cinq minutes pour regarder notre video qui explique très simplement le système des 3 piliers.

Le 1er pilier: la prévoyance publique garantissant le minimum vital

Le 1er pilier regroupe l’assurance-vieillesse, survivants et invalidité (AVS/AI) et les prestations complémentaires (PC), qui sont versées dans certains cas. L’AVS/AI garantit le minimum vital des personnes assurées après le départ à la retraite, ainsi qu’en cas de décès ou d’invalidité. Des prestations complémentaires sont versées si d’autres assurances publiques ou les propres revenus ne suffisent pas comme moyens de subsistance. Toutes les personnes résidant et travaillant en Suisse sont couvertes par le 1er pilier de la prévoyance. Vous trouverez davantage d’informations sur le 1er pilier ici.

Le 1er pilier en bref:

- AVS, AI, APG

- Prévoyance publique obligatoire

- Objectif: garantir le minimum vital de toutes les personnes résidant et travaillant en Suisse

Le 2e pilier: la prévoyance professionnelle

Le 2e pilier du système de prévoyance suisse correspond à la prévoyance professionnelle (LPP). Il est souvent appelé «caisse de pension» dans le langage courant. Il a pour but de compléter les prestations de l’AVS/AI après le départ à la retraite, ainsi qu’en cas d’invalidité ou de décès, et de permettre de maintenir le niveau de vie habituel. Tout employé percevant un salaire annuel soumis à l’AVS (salaire annuel minimal LPP) est assuré par la caisse de pension de l’employeur, qui prélève automatiquement les cotisations LPP. À l’instar des assurances du 1er pilier, la prévoyance professionnelle fait donc partie des assurances de prévoyance obligatoires. Elle inclut également l’assurance-accidents professionnels, l’assurance d’indemnités journalières en cas de maladie et les institutions de libre passage. Vous trouverez davantage d’informations sur le 2e pilier ici.

Le 2e pilier en bref:

- Prévoyance professionnelle (LPP) ou «caisse de pension», assurance-accidents, assurance d’indemnités journalières en cas de maladie, institutions de libre passage

- Prévoyance obligatoire complémentaire pour les personnes exerçant une activité professionnelle

- Objectif: maintien du niveau de vie habituel

Le 3e pilier: la prévoyance individuelle facultative

Le 3e pilier (qui se compose du pilier 3a et du pilier 3b) permet de compléter à titre facultatif les prestations de l’AVS/AI et de la prévoyance professionnelle. Comme il arrive fréquemment aujourd’hui que les prestations des 1er et 2e piliers ne suffisent pas pour maintenir le niveau de vie habituel après le départ à la retraite, nombreux sont ceux qui décident de souscrire une prévoyance individuelle complémentaire dans le cadre du 3e pilier pour éviter de désagréables lacunes de revenu. Le 3e pilier se compose de la prévoyance liée 3a et de la prévoyance libre 3b. Les cotisations au pilier 3a sont fiscalement privilégiées et peuvent être déduites du revenu imposable à hauteur d’un montant maximal défini. Vous trouverez davantage d’informations sur le 3e pilier ici.

Le 3e pilier en bref:

- Prévoyance individuelle facultative

- Prévoyance liée 3a (fiscalement privilégiée) et prévoyance libre 3b

- Objectif: maintien du niveau de vie habituel et réalisation de souhaits personnels après le départ à la retraite

Foire aux questions

Comment puis-je réaliser mes objectifs d’épargne en vue de la retraite?

Les 1er et 2e piliers du système social suisse permettent de garantir les ressources financières minimales après le départ à la retraite. Toute personne qui souhaite en outre réaliser des objectifs d’épargne personnels pour cette période de la vie et éviter autant que possible des lacunes de revenu doit opter tôt pour une solution de la prévoyance liée 3a ou de la prévoyance libre 3b. AXA propose à cet égard diverses solutions attrayantes.

Comment puis-je assurer le risque de chômage?

Le premier pilier comprend non seulement l’assurance-vieillesse et survivants (AVS), l’assurance-invalidité (AI) qui permet aux assurés de couvrir le risque d’invalidité, et les prestations complémentaires (PC), mais aussi l’assurance-chômage (AC), laquelle protège les salariés en cas de chômage. Il est également possible de souscrire une couverture privée du risque de chômage pour régler les questions financières en cas de problème. Il est conseillé aux indépendants en particulier de conclure une solution de prévoyance correspondante.

Qu’est-ce qu’une lacune de prévoyance?

Pour pouvoir conserver son niveau de vie habituel après le départ à la retraite, il faudrait disposer mensuellement d’environ 80% du dernier salaire brut. On parle de lacune de prévoyance lorsque le revenu mensuel perçu à la retraite est inférieur à ce pourcentage. Toute personne qui souhaite améliorer ses ressources financières pour cette période de la vie peut souscrire des produits de prévoyance correspondants.

Toujours à vos côtés

Si vous avez des questions ou souhaitez un entretien de conseil en prévoyance, nous sommes là pour vous.

Le système des trois piliers en Suisse

En savoir plus dès maintenant.

Le 1er pilier: AVS/AI/APG

Le 1er pilier garantit le minimum vital après le départ à la retraite, en cas d’invalidité et d’incapacité de gain ainsi qu’en cas de décès.

Le 2e pilier: prévoyance professionnelle

Le 2e pilier regroupe la prévoyance professionnelle, l’assurance-accidents professionnels, l’assurance d’indemnités journalières en cas de maladie et les institutions de libre passage. Il a pour but de maintenir le niveau de vie habituel après le départ à la retraite.

Le 3e pilier: prévoyance individuelle

En versant des cotisations facultatives dans la prévoyance liée (pilier 3a) ou la prévoyance libre (pilier 3b), il est possible de combler dans une large mesure les lacunes de revenu des 1er et 2e piliers du système social suisse.