Das Wichtigste in Kürze

- Gesichertes Einkommen: Mit der Erwerbsunfähigkeitsversicherung vermeiden Sie Einkommenslücken, falls Sie aus gesundheitlichen Gründen nicht mehr arbeiten können.

- Besonderer Schutz für Selbstständige: Diese Versicherung schützt Sie als selbstständig erwerbende Person vor gravierenden Lohnausfällen aufgrund eines Unfalls oder einer Krankheit.

- Regelmässige Zahlungen: Sollten Sie dauerhaft erwerbsunfähig werden, erhalten Sie regelmässige Zahlungen in Ergänzung zu anderen Rentenleistungen.

Gesichertes Einkommen bei Erwerbsunfähigkeit

Möchten Sie auch im Fall einer Erwerbsunfähigkeit auf Ihr gewohntes Einkommen zählen können? Sollten Sie dauerhaft oder für eine gewisse Zeit nicht mehr arbeiten können, erhalten Sie regelmässige Zahlungen in Ergänzung zu anderen Rentenleistungen.

Die Vorteile der Erwerbsunfähigkeitsrente

- Massgeschneidert an den effektiven Bedarf anpassbar

- Flexible Vertragsgestaltung

- Renten bereits ab 25 % Erwerbsunfähigkeit

- Kombinierbar mit Ihrer Altersvorsorge

- Solange Sie eine Erwerbsunfähigkeitsrente beziehen, sind Sie von der Prämienzahlung befreit

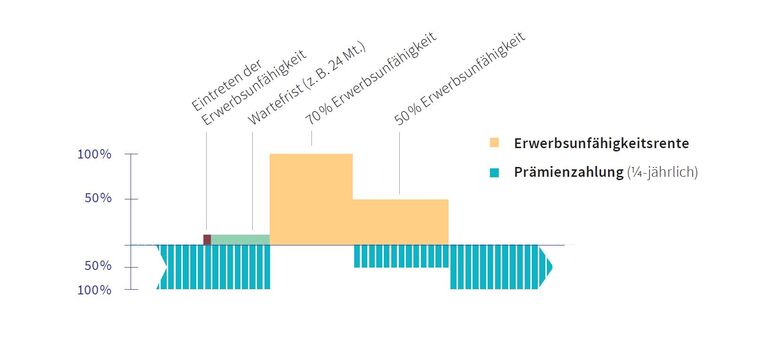

Vorsorgeschutz mit der Erwerbsunfähigkeitsrente

Grafik: Verlauf der Erwerbsunfähigkeitsrente

Häufig gestellte Fragen

Wer ist von Einkommenslücken aufgrund einer Erwerbsunfähigkeit besonders gefährdet?

Gerade Personen, die keiner Pensionskasse angeschlossen sind, drohen Vorsorgelücken bei Erwerbsunfähigkeit – also z. B. Studierenden, Selbstständigerwerbenden oder nicht erwerbstätigen Müttern oder Vätern. Aber auch wer Mittel aus der beruflichen Vorsorge zur Eigenheimfinanzierung vorbezogen hat, kann von Einkommenslücken betroffen sein.

Kann ich mit der Erwerbsunfähigkeitsrente Steuern sparen?

Sie haben die Möglichkeit, die gezahlte Jahresprämie im Rahmen der gesetzlichen Limite von Ihrem steuerbaren Einkommen abzuziehen. Dadurch reduziert sich Ihre jährliche Steuerlast.

Erhalten meine Angehörigen auch im Fall meines Ablebens Geld?

Nein. Es besteht jedoch die Möglichkeit, im Rahmen einer Zusatzversicherung zur Erwerbsunfähigkeitsrente eine Todesfallversicherung abzuschliessen.

Was ist eine Wartefrist und welche Bestimmungen gelten?

Als Wartefrist wird der Zeitabschnitt zwischen dem Eintreten der Erwerbsunfähigkeit und der erstmaligen Rentenauszahlung bezeichnet. Sie können zwischen einer drei-, sechs-, zwölf- oder 24-monatigen Wartefrist wählen.

Immer für Sie da

Haben Sie Fragen oder wünschen Sie eine unverbindliche Vorsorgeberatung? Unsere Expertinnen und Experten sind für Sie da.

Weitere Informationen für Ihre Absicherung

Ist Ihre Familie finanziell gut abgesichert?

Passt mein Versicherungsschutz noch? Was, wenn ein Elternteil ausfällt? Jede Familie hat ihre eigenen Bedürfnisse – und braucht einen passenden Versicherungsschutz.

Rega oder Krankenwagen: Wer trägt die Kosten?

Notfalltransporte gehen ins Geld. Viele Betroffene sind überrascht, wie viel sie selbst bezahlen müssen – trotz Krankenversicherung.

Mit der 3. Säule Steuern sparen

Familien haben einiges an Kosten zu tragen. Mit der 3. Säule können Sie einfach sparen und gleichzeitig Ihre Liebsten absichern.