L’essentiel en bref

- Revenu assuré: l’assurance en cas d’incapacité de gain vous évite les lacunes de revenu dans le cas où vous ne pourriez plus travailler pour des raisons de santé.

- Protection pour les indépendants: dans le cadre de votre activité indépendante, cette assurance couvre les lourdes pertes de revenus pour cause d’accident ou de maladie.

- Versements réguliers: en cas d’incapacité de gain permanente, vous percevez régulièrement des versements en complément d’autres prestations de rente.

Revenu assuré en cas d’incapacité de gain

Vous souhaitez pouvoir compter sur votre revenu habituel, même en cas d’incapacité de gain? Si vous ne pouvez plus travailler, que cela soit temporaire ou définitif, vous percevez régulièrement des versements en complément d’autres prestations de rente.

Avantages de la rente en cas d’incapacité de gain

- Adaptable sur mesure aux besoins réels

- Aménagement souple du contrat

- Rente à partir d’un taux d’incapacité de gain de 25%

- Combinaison possible avec la prévoyance vieillesse

- Pendant la durée d’une rente en cas d’incapacité de gain, vous bénéficiez de la libération du paiement des primes

La prévoyance avec la rente en cas d’incapacité de gain

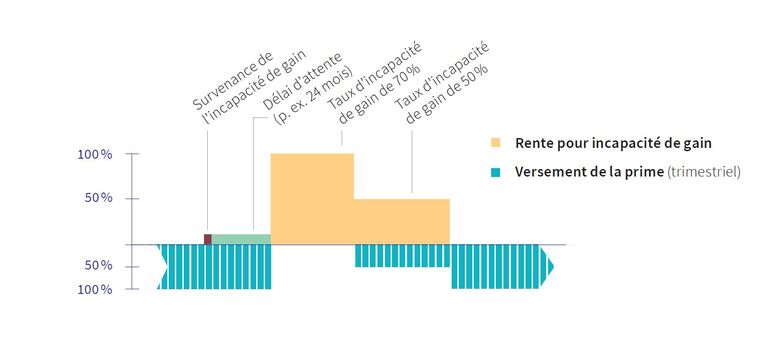

Infographie: Chronologie de la rente en cas d’incapacité de gain

Questions fréquemment posées

Qui est particulièrement menacé par des lacunes de prévoyance liées à une incapacité de gain?

Les personnes qui ne sont pas affiliées à une caisse de pension encourent particulièrement le risque d’une lacune de prévoyance en cas d’incapacité de gain, par exemple les étudiants, les indépendants ou les pères et les mères au foyer. Des lacunes de prévoyance peuvent également toucher des personnes ayant financé l’achat d’un logement en propriété par le biais de la prévoyance professionnelle.

Puis-je faire des économies d’impôts grâce à une rente en cas d’incapacité de gain?

Vous avez la possibilité de déduire la prime annuelle de votre revenu imposable (dans les limites fixées par la loi). Cela permet d’alléger votre charge fiscale annuelle.

Est-ce que ma famille toucherait l’argent en cas de décès?

Non. Mais il est possible de contracter une assurance complémentaire en cas de décès en plus de la rente en cas d’incapacité de gain.

Qu’est-ce qu’un délai d’attente et quelles sont les dispositions en vigueur?

Le délai d’attente représente le laps de temps entre la survenance de l’incapacité de gain et le premier versement de la rente. Vous pouvez choisir entre un délai d’attente de 3, 6, 12 ou 24 mois.

Toujours à vos côtés

Vous avez des questions ou souhaitez un conseil en prévoyance sans engagement? Nos spécialistes se tiennent à votre disposition.

Informations complémentaires pour votre protection

Votre famille est-elle bien protégée financièrement?

Ma couverture d’assurance est-elle encore adaptée? Que se passe-t-il lorsqu’un parent vient à manquer? Chaque famille a ses propres besoins et doit donc disposer d’une couverture d’assurance qui lui convient.

Rega ou ambulance: qui prend les frais en charge?

Les transports d’urgence reviennent très cher. Les personnes concernées tombent souvent des nues quand elles découvrent le montant restant à leur charge, bien qu’elles soient assurées.

Économiser des impôts avec le 3e pilier

Une famille doit faire face à beaucoup de frais. Le 3e pilier vous permet d’économiser en toute simplicité tout en protégeant vos proches.