L’essentiel en bref

- Répartition flexible de l’investissement: vous décidez combien vous souhaitez investir dans des placements en actions recherchant le rendement (capital orienté rendement) et combien vous souhaitez investir dans des placements axés sur la sécurité (capital sécurisé).

- Avantages financiers: vous économisez des impôts, puisque les dividendes et les intérêts sont exonérés de l’impôt sur le revenu pour autant que certains critères soient remplis. Vous pouvez en outre bénéficier de privilèges en cas de faillite et de succession.

- Taux d’intérêt préférentiel: actuellement, vous bénéficiez d’un taux préférentiel de 1,3% (état en 2026) sur la part de vos placements axée sur la sécurité.

Prendre rendez-vous: 052 269 21 67

À qui un placement de capitaux s’adresse-t-il?

Un placement de capitaux a pour objectif de dégager un rendement à long terme et de faire fructifier les avoirs investis. Cette manière de se constituer un patrimoine est particulièrement indiquée pour les personnes qui souhaitent commencer tôt à planifier leur retraite et leur succession.

Le plan de capital SmartFlex du pilier 3b constitue pour elles une solution idéale. Il est judicieux de souscrire ce placement suffisamment tôt avant le départ à la retraite, car les avantages fiscaux supposent une durée minimale de dix ans. À l’échéance du contrat ou en cas de décès, l’avoir épargné est versé.

Grâce à des frais de gestion de fonds peu élevés et à des avantages fiscaux intéressants, le plan de capital offre, en raison de la durée de placement à moyen ou à long terme, des perspectives de rendement plus élevées que sur un compte bancaire traditionnel.

Fonctionnement du plan de capital SmartFlex

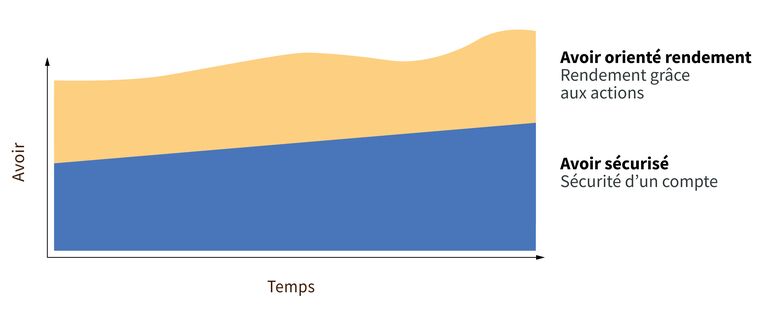

Répartition flexible des investissements

Vous déterminez quelle part de votre capital sera investie en actions dans le capital orienté rendement et quelle part sera placée dans le capital sécurisé. À tout moment, vous pouvez procéder à des réallocations entre le capital orienté rendement et le capital sécurisé.

Graphique: répartition des investissements dans le plan de capital SmartFlex

Avec le plan de capital SmartFlex, vous pouvez investir dans des placements qui correspondent à vos convictions personnelles. Vous avez le choix entre «Durabilité», «Suisse», «Tendances d’avenir» et «Monde».

Quel que soit le thème de placement, AXA a exclu des secteurs tels que le tabac et les armes prohibées et n’investit pas dans des entreprises principalement actives dans le charbon (p. ex. avec plus de 10% de charbon dans leur mix énergétique).

Consulter la page de l’AXA Group Responsible Investment Policy.

Vous trouverez de plus amples informations sur les différents thèmes de placement sur notre liste de fonds.

Questions fréquemment posées sur le plan de capital SmartFlex

Pourquoi le plan de capital SmartFlex est-il meilleur que d’autres solutions de placement?

En tant qu’assurance de capital, le plan de capital SmartFlex offre les avantages suivants par rapport à un placement bancaire:

- Avantages fiscaux: les dividendes et les intérêts ne sont pas soumis à l’impôt sur le revenu, ce qui donne lieu à des avantages fiscaux.

- Protection du patrimoine en cas de poursuite ou de faillite: le placement est protégé contre une exécution forcée, au profit de la famille.

- Planification successorale: elle facilite le transfert des valeurs patrimoniales en versant le capital directement aux bénéficiaires en cas de décès.

SmartFlex se distingue des autres assurances de capital par les prestations complémentaires suivantes:

- Gestion des investissements: le placement échelonné réduit le risque d’investir au mauvais moment.

- Sécurisation des rendements: les revenus du capital sont sécurisés régulièrement et ne peuvent plus être perdus.

- Gestion de la phase finale du contrat: vers la fin du contrat, le risque de placement est réduit grâce à une réallocation progressive du capital orienté rendement vers le capital sécurisé.

Quelles conditions dois-je remplir pour bénéficier des avantages fiscaux?

Les intérêts et les dividendes perçus ne sont pas soumis à l’impôt sur le revenu, et le versement est exonéré d’impôt si les critères suivants sont remplis:

- Conclusion du contrat avant l’âge de 66 ans

- Durée du contrat: 10 ans minimum

- Versement à partir de 60 ans au plus tôt

- Le preneur d’assurance et la personne assurée sont la même personne.

Quel montant minimal dois-je investir?

Avec le plan de capital SmartFlex, vous bénéficiez des avantages d’une assurance de capital à partir d’une prime unique d’au moins 15 000 francs (pour le pilier 3a) et de 25 000 francs (pour le pilier 3b).

Ai-je besoin de connaissances spécifiques ou d’expérience pour souscrire le plan de capital SmartFlex?

Non. Votre conseiller ou votre conseillère en prévoyance vous explique clairement tout ce que vous devez savoir. Nous vous exposons notamment les risques, les possibilités, l’évolution et les frais de votre solution personnelle.

Quels sont les frais liés au plan de capital SmartFlex?

Les frais liés à plan de capital SmartFlex sont les suivants:

- Frais de gestion des fonds: de 0,20% à 0,42% p. a. selon le thème de placement

- Total des frais: mentionné dans l’offre individuelle

- Droit de timbre unique: 2,5% de la prime unique (prévoyance libre 3b)

En règle générale, les économies d’impôts annuelles dépassent le droit de timbre après environ quatre ans (en fonction de l’impôt sur le revenu, des intérêts et des dividendes). C’est pourquoi une assurance de capital est plus avantageuse à moyen ou à long terme qu’un placement bancaire.

Pour aller plus loin

Informations complémentaires sur la planification de votre avenir financier.

Temps partiel et 2e pilier

En Suisse, le nombre de personnes travaillant à temps partiel ne cesse de croître. Les personnes qui ne prennent pas activement leur prévoyance en main risquent une lacune de prévoyance considérable.

Rente ou capital: quel est le meilleur choix?

À l’approche du départ à la retraite, une question se pose: comment l’avoir de la caisse de pension doit-il être versé?

Le comparatif banques – assurances

Lorsqu’il s’agit de choisir le prestataire adéquat pour une solution de prévoyance du pilier 3a, les intéressés se retrouvent rapidement confrontés à cette question: banque ou assurance?