L’essenziale in breve

- Previdenza finanziaria: con il piano di previdenza SmartFlex pilastro 3a/3b di AXA accumulate capitale per il periodo successivo al pensionamento risparmiando al tempo stesso sulle imposte.

- Flessibilità negli adeguamenti: Scegliete tra 4 temi d’investimento – Sostenibilità, Svizzera, Trend futuri e Globale – e, se necessario, modificate la vostra strategia.

- Rendimento allettante: in base alla vostra propensione al rischio potete suddividere il vostro denaro in un avere di sicurezza e in un avere orientato al rendimento, ottenendo così allettanti rendimenti.

Fissare una consulenza previdenziale: 052 269 21 67

Nell’ambito del piano di previdenza SmartFlex, AXA investe la parte orientata al rendimento in fondi azionari ampiamente diversificati. Quali clienti avete la possibilità di optare per un tema d’investimento che corrisponde alla convinzione personale e scegliere tra «Sostenibilità», «Svizzera», «Trend futuri» o «Globale».

Indipendentemente dal tema d’investimento, AXA esclude aziende attive nei settori come il tabacco e le armi messe al bando o attive prevalentemente nel carbone (ad es. >10% di carbone nel loro mix energetico).

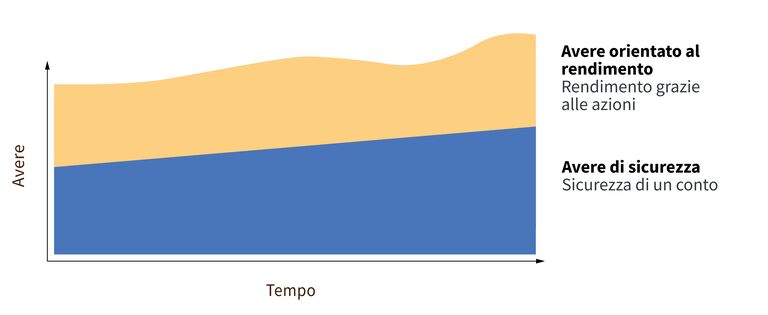

Ripartizione flessibile dei premi

Con la ripartizione personale dei premi decidete la quota di premio da investire in azioni come avere orientato al rendimento e quella da utilizzare come avere di sicurezza garantito per legge al 100%.

Potete modificare tale ripartizione individualmente e decidere in qualsiasi momento quanto destinare a un investimento orientato alla sicurezza e quanto a uno orientato alle opportunità di rendimento.

Grafico: ripartizione dei premi SmartFlex

Opzioni di sicurezza

Volete controllare il rischio del vostro investimento? Selezionate le nostre opzioni di sicurezza e attivatele o disattivatele tutte le volte che volete.

- Copertura degli utili

Tutelate gli utili di capitale (distribuzioni dal fondo azionario) e le eccedenze derivanti dal contratto. Gli utili confluiscono nell'avere di sicurezza. - Gestione delle scadenze

Avete la possibilità di ridurre progressivamente il rischio d'investimento prima della fine del contratto e di riallocare gradualmente l'avere orientato al rendimento nella quota dell'avere di sicurezza a remunerazione variabile. - Attivazione e disattivazione delle opzioni di sicurezza

Le opzioni di sicurezza SmartFlex possono essere attivate e disattivate gratuitamente e in qualsiasi momento durante la durata contrattuale. - Riallocazioni manuali

Potete procedere manualmente a riallocazioni tra l’avere orientato al rendimento e l'avere di sicurezza a remunerazione variabile e controllare così il rischio d’investimento.

Copertura in caso di decesso integrata

Lo sapevate che il piano di previdenza SmartFlex comprende, a titolo opzionale, una copertura completa in caso di decesso?

Opzioni disponibili:

- Capitale garantito in caso di decesso

- Rimborso dei premi già versati nel piano di previdenza maggiorati del 10%, con assicurazione complementare; «Esonero dal pagamento dei premi in caso d'incapacità di guadagno» nel pilastro 3b

- Senza copertura in caso di decesso, ma con assicurazione complementare, esonero dal pagamento dei premi in caso d'incapacità di guadagno.

È possibile adeguare l'ammontare del capitale garantito in caso di decesso. A tal proposito può essere necessario un nuovo esame della situazione professionale e personale nonché dello stato di salute.

Domande frequenti

Cos’è meglio? Pianificare la previdenza con una banca o un’assicurazione?

Nessuna soluzione previdenziale, sia di una banca che di un’assicurazione, ha solo vantaggi o svantaggi. Nel confronto dettagliato delle due varianti emerge tuttavia che una soluzione previdenziale sulla base del pilastro 3a presso un’assicurazione offre più possibilità e margini di manovra di un conto previdenziale bancario.

Quanto sono protetti i miei risparmi?

Beneficiate dell’esperienza di AXA, uno dei maggiori gestori patrimoniali a livello mondiale e rinomato proprio per l’esperienza maturata nella gestione dei fondi previdenziali. I versamenti nell’avere di sicurezza sono interamente coperti per legge nel patrimonio vincolato di AXA. Il capitale nell'avere orientato al rendimento è garantito per legge in misura pari al valore del corso.

Quanto è flessibile la previdenza con il piano di previdenza SmartFlex?

Il piano di previdenza SmartFlex si adegua con flessibilità alle vostre esigenze personali e alla situazione finanziaria individuale. Risparmiate per mantenere il vostro attuale standard di vita anche dopo il pensionamento! Potete usufruire di diverse opzioni di sicurezza e in più riallocare comodamente il capitale dall’avere di sicurezza a quello orientato al rendimento. Inoltre avete la possibilità di variare il premio previdenziale stabilito o di sospendere del tutto singoli versamenti.

Sempre al vostro fianco

Avete domande sul 3° pilastro oppure desiderate una consulenza previdenziale non vincolante? Il nostro team di esperti sarà lieto di aiutarvi.

Ulteriori informazioni per la pianificazione del vostro futuro a livello finanziario

Risparmiare sulle imposte con il 3° pilastro

Per una famiglia le spese non finiscono mai. Ma con il 3° pilastro risparmiare è facile.

Previdenza presso la banca o l'assicurazione

Nella scelta di un offerente adeguato per una soluzione previdenziale sulla base del pilastro 3a, le persone interessate sono subito confrontate con la domanda: banca o assicurazione?

Il certificato della cassa pensione in parole semplici

A prima vista il certificato della cassa pensione è una giungla inestricabile di numeri e termini tecnici. Ma non è poi così difficile da comprendere.