Proprietà abitativa in Svizzera: perché gli averi di previdenza non vengono utilizzati

01.02.2024

È ammesso dalla legge, eppure in Svizzera si esita a usufruirne: secondo una valutazione di AXA solo poche persone ricorrono all’avere detenuto presso la cassa pensione o nel pilastro 3a per acquistare un appartamento o una casa. Il prelievo anticipato consente di disporre di maggiori fondi propri a fronte però di rischi non trascurabili.

Gli spazi abitativi scarseggiano, i prezzi delle case unifamiliari e plurifamiliari continuano a salire. Lo studio «Immobilienmarkt Schweiz 2023/4» pubblicato da Wüest Partner indica che, nel terzo trimestre 2023, i prezzi degli appartamenti di proprietà e delle case unifamiliari sono di nuovo leggermente aumentati in confronto all’anno precedente.

Raggiungere il reddito richiesto dall’istituto di credito – la cosiddetta sostenibilità – e al tempo stesso disporre dei fondi propri necessari diventa sempre più difficile. Occorre pagare almeno il 20 per cento del prezzo di acquisto mediante mezzi a propria disposizione, il 10 per cento al massimo dei quali può provenire dalla cassa pensione o dal pilastro 3a. Tuttavia solo poche persone in Svizzera attingono al loro avere di previdenza per finanziare l’acquisto di un immobile. È quanto emerge da una valutazione di AXA relativa agli ultimi anni.

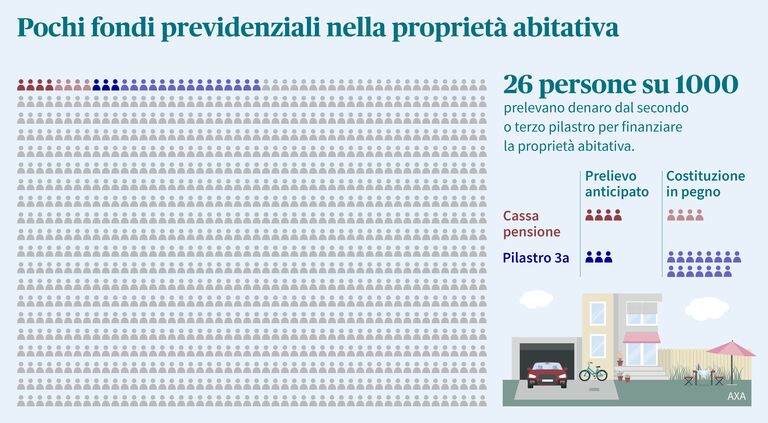

Cautela nel ricorso al secondo e al terzo pilastro

La possibilità di un prelievo anticipato dell’avere detenuto presso la cassa pensione viene utilizzata soltanto da quattro persone su mille aderenti a una fondazione collettiva AXA per la previdenza professionale, altre quattro su mille optano per la costituzione in pegno di tale avere. Tre quarti di loro sono uomini e, peraltro, prelevano in media importi superiori, anche se di poco, rispetto alle donne soprattutto per il fatto di detenere complessivamente nella cassa pensione somme più elevate, un dato che si riscontra da sempre.

Un po’ più frequente è il ricorso al terzo pilastro. Secondo le cifre raccolte da AXA, annualmente tre persone su mille sfruttano una soluzione 3a per ricavare fondi da destinare alla proprietà abitativa e circa 15 su mille decidono di costituire in pegno quanto depositato. Probabilmente alcuni contratti 3a vengono sottoscritti proprio allo scopo di effettuare una costituzione in pegno.

Bisogna precisare che la quota di persone che desiderano acquistare un immobile ad uso proprio varia in funzione dell’età. In base a un sondaggio condotto dalla ZHAW nel 2022, circa il 25 per cento delle intervistate e degli intervistati tra i 18 e i 29 anni era alla ricerca attiva di un appartamento o di una casa, percentuale che arrivava al 46 per cento per le persone tra i 30 e i 49 anni.

Fonte dei dati: AXA, 2019-2023

La costituzione in pegno causa costi per interessi

«Numeri alla mano, è chiaro che gli svizzeri non vogliono mettere a repentaglio il proprio avere di previdenza», constata Kume Hasani-Ferati, responsabile AXA Previdenza e Patrimonio regione di vendita Zurigo. E sa bene il perché.

È vero che il legislatore permette il prelievo anticipato o la costituzione in pegno dell’avere nel secondo e terzo pilastro per acquistare un appartamento o una casa, ma ciò comporta dei rischi. «Quando si preleva parte dell’avere prima del termine, il capitale di vecchiaia diminuisce e si crea una lacuna nella copertura previdenziale. Si dovrebbe quindi rifondere, prima del pensionamento, la somma ritirata», consiglia Hasani-Ferati.

A ciò si aggiungono alcune insidie del secondo pilastro. Qualora l’avere nella cassa pensione si assottigli, si riducono le prestazioni assicurative in caso di decesso o d’invalidità. «Se ritiro anticipatamente del denaro dal mio avere e dopo un anno subisco un’invalidità, dovrò vivere con una rendita più bassa», spiega l’esperta in previdenza. Per questo nelle sue consulenze raccomanda di scegliere piuttosto la costituzione in pegno dell’avere detenuto presso la cassa pensione o nel pilastro 3a. Un’opzione che però genera maggiori costi dovuti agli interessi, in quanto la banca addiziona la somma costituita in pegno all’importo dell’ipoteca. «Può succedere che il carico annuo diventi troppo pesante e che, di conseguenza, l’ipoteca non possa essere stipulata per insostenibilità».

Considerare possibilità alternative di finanziamento

Alla luce dei rischi menzionati, Hasani-Ferati consiglia di vagliare tutte le possibilità di finanziamento. «Oltre ai propri risparmi si può prendere in considerazione un anticipo di eredità, una donazione o un prestito a interessi zero da parte di familiari o persone amiche». Per trovare l’opzione di finanziamento ottimale per la situazione specifica e verificare la congruenza dell’esborso per l’immobile desiderato con il budget personale è utile rivolgersi a una professionista o un professionista. «Conviene soppesare l’acquisto di un appartamento o di una casa nel contesto dell’intero quadro previdenziale e patrimoniale. Un grosso acquisto produce molteplici effetti a vari livelli», afferma l’esperta in previdenza.

Su AXA

Circa due milioni di clienti in Svizzera confidano nel know-how di AXA per quanto riguarda le assicurazioni di persone, cose, responsabilità civile, protezione giudica e sulla vita come pure per la prevenzione e promozione della salute e per la previdenza professionale. Grazie a prodotti e servizi innovativi negli ambiti mobilità, salute, previdenza e imprenditoria nonché a semplici processi digitali, AXA è al fianco dei suoi clienti come partner e con la sua promessa di marchio «Know You Can» li incoraggia a credere in se stessi anche in situazioni difficili. È questo l’obiettivo a cui lavorano quotidianamente i circa 4500 collaboratori e i 3000 colleghi della Vendita. Con oltre 340 succursali, AXA dispone della rete di distribuzione più ampia e capillare del settore assicurativo in Svizzera. AXA Svizzera fa parte del Gruppo AXA e nel 2022 ha conseguito un volume d’affari pari a CHF 5,6 miliardi.