Propriété du logement en Suisse: pourquoi les avoirs de prévoyance ne sont pas utilisés

01.02.2024

Bien que la loi autorise cette solution, les Suisses hésitent à y recourir: selon une analyse réalisée par AXA, rares sont ceux qui puisent dans leurs avoirs de prévoyance professionnelle ou d’un compte 3a pour acquérir un appartement ou une maison. En effet, si cette formule permet d’accroître la part de fonds propres, elle revêt des risques non négligeables.

Comme l’offre de logements se contracte, les prix des appartements et des maisons individuelles ne cessent de s’élever: d’après le rapport sur le marché immobilier suisse 2023/2024 publié par Wüest Partner, les prix des appartements en propriété et ceux des maisons individuelles ont encore légèrement augmenté au troisième trimestre 2023 par rapport à 2022.

Il est donc de plus en plus difficile d’atteindre le niveau de revenus (capacité financière) exigé par les établissements de crédit et de se procurer en parallèle les fonds propres nécessaires. Ces derniers doivent s’élever à 20% au moins du prix d’achat, dont 10% au maximum peuvent provenir de la caisse de pension ou du pilier 3a. Or rares sont les Suisses qui recourent à leur épargne de prévoyance pour financer un bien immobilier. C’est ce qui ressort de l’analyse d’AXA portant sur ces dernières années.

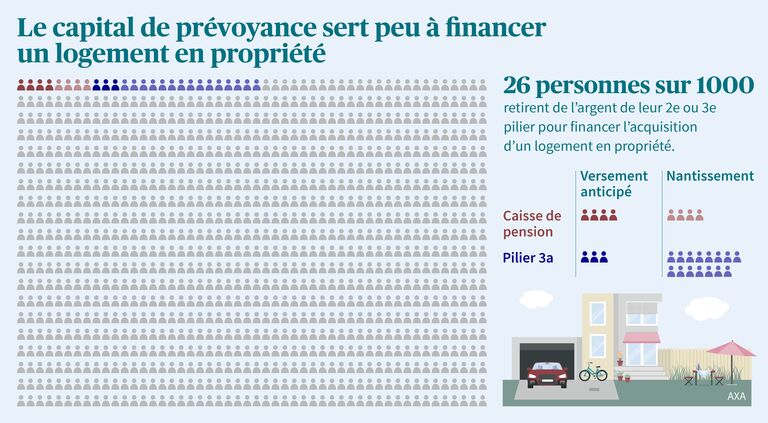

Réticence, aussi bien pour le deuxième que pour le troisième pilier

Ainsi, seules quatre personnes sur mille qui sont affiliées à une fondation collective d’AXA pour la prévoyance professionnelle opèrent un retrait anticipé de leurs avoirs tandis que quatre sur mille optent pour leur nantissement. Les trois quarts d’entre elles sont des hommes, lesquels prélèvent en moyenne des montants légèrement plus élevés que les femmes, sans doute parce qu’ils disposent globalement, comme auparavant, de capitaux de prévoyance plus importants.

Les montants retirés du troisième pilier pour financer un logement sont un peu plus grands: selon les chiffres d’AXA, trois personnes sur mille ayant un compte 3a en prélèvent des capitaux chaque année dans ce but, et 15 sur mille environ préfèrent le nantissement, certains contrats 3a étant même conclus à cette fin.

Pourtant, la proportion de personnes qui souhaitent accéder à la propriété est considérablement plus large: d’après une étude réalisée en 2022 par la ZHAW (Haute école des sciences appliquées de Zurich), 46% des sondés âgés de 30 à 49 ans cherchaient à l’époque à acheter un logement, contre 25% environ des 18-29 ans.

Source des données: AXA, 2019-2023

Le nantissement engendre une charge d’intérêts supérieure

«Les chiffres en témoignent: les Suisses ne sont pas disposées à prendre de risques avec leur capital de prévoyance», conclut Kume Hasani-Ferati, qui dirige la région de vente Zurich pour Prévoyance & Patrimoine d’AXA. Elle comprend parfaitement leurs raisons.

En effet, bien que la loi autorise le retrait anticipé ou le nantissement d’avoirs des deuxième et troisième piliers pour acheter une maison ou un appartement, cette solution comporte des risques. «Le prélèvement d’avoirs fait diminuer le capital vieillesse et peut induire une lacune de prévoyance. Il faudrait donc combler celle-ci avant le départ à la retraite», recommande Kume Hasani-Ferati.

À cela s’ajoute un autre problème du deuxième pilier: une baisse du capital détenu auprès de la caisse de pension entraînera une réduction des prestations d’assurance en cas de décès ou d’invalidité. «Si j’opère un retrait anticipé et que je deviens invalide un an plus tard, je devrai vivre avec une rente inférieure», explique l’experte en prévoyance. Dans les entretiens de conseil, elle recommande donc plutôt le nantissement des avoirs de la caisse de pension ou du pilier 3a. Toutefois, cette formule fait augmenter les intérêts à payer, car la banque ajoute au montant de l’hypothèque la somme mise en gage. «Il se peut que la charge annuelle devienne ainsi trop lourde. Dans ce cas, il n’est pas possible de souscrire l’hypothèque, car la capacité financière est insuffisante.»

Étudier d’autres possibilités de financement

Au vu de ces risques, Kume Hasani-Ferati recommande d’étudier toutes les possibilités de financement. «Outre l’épargne, on peut envisager une avance d’hoirie, une donation ou un prêt sans intérêt auprès de membres de la famille ou d’amis.» Néanmoins, les personnes souhaitant accéder à la propriété ont intérêt à recourir à un professionnel pour trouver la meilleure formule de financement en fonction de leur situation et déterminer si le bien convoité est compatible avec leur budget. «Il est judicieux de ne pas se focaliser uniquement sur l’achat du logement, mais de considérer l’ensemble de la situation en matière de prévoyance et de patrimoine. Une acquisition de cette importance a des répercussions dans tous les domaines», conclut l’experte en prévoyance.

À propos d’AXA

Quelque deux millions de clients en Suisse font confiance à l’expertise d’AXA dans l’assurance de personnes, de choses, de la responsabilité civile, de la protection juridique, dans l’assurance-vie ainsi que dans la prévoyance santé et la prévoyance professionnelle. Aux côtés des particuliers et des entreprises auxquels elle propose des produits et des services innovants, notamment dans la mobilité, la santé, la prévoyance et l’entrepreneuriat, relayés par des processus simplifiés et numériques, AXA encourage ses clients à avoir confiance en eux même dans les situations difficiles, à travers sa promesse de marque «Know You Can». Ses 4500 employés et 3000 collaborateurs de la Distribution s’engagent quotidiennement en ce sens. Comptant plus de 340 agences, AXA dispose du réseau de distribution le plus dense de Suisse dans la branche de l’assurance. AXA Suisse fait partie du Groupe AXA et a réalisé en 2022 un volume d’affaires de 5,6 milliards CHF.