Sie verwenden einen veralteten Browser. Es können Darstellungsfehler und technische Probleme auftreten.

OK, SCHLIESSEN

Einfach & schnell Ihre Fragen per Telefon klären

Oder einfach & schnell Ihre Fragen per Telefon klären: Vereinbaren Sie hier direkt einen Termin

Durch das Anlagepooling profitieren insbesondere mittelgrosse Unternehmen mit diesem teilautonomen Konzept von einer deutlichen Effizienzsteigerung und tieferen Kosten. Group Invest ist der langjährige Beweis dafür, dass Sicherheit und eine attraktive Durchschnittsverzinsung auch bei grossen Marktschwankungen möglich sind. Die finanziellen Risiken bei Todesfall und Invalidität werden durch die AXA getragen.

Was sind die Vorteile von Group Invest?

Rendite- und risikooptimierter Pool

Die Vorsorgevermögen aller angeschlossenen Unternehmen werden durch die Sammelstiftung, zusammen mit der Credit Suisse und der AXA, anhand einer einheitlichen Anlagestrategie angelegt und verwaltet. Durch ein performanceorientiertes Anlagekonzept wird bei positiver Entwicklung der Finanzmärkte langfristig ein Mehrertrag über dem gesetzlich vorgegebenen Mindestzins erwirtschaftet.

Der Stiftungsrat der Sammelstiftung legt die Verzinsung der Altersguthaben gemäss Verzinsungsmodell fest. Dieses basiert auf dem voraussichtlichen Deckungsgrad am Ende des Jahres. Sparbeitrag und Verzinsung bestimmen die Entwicklung des Altersguthabens.

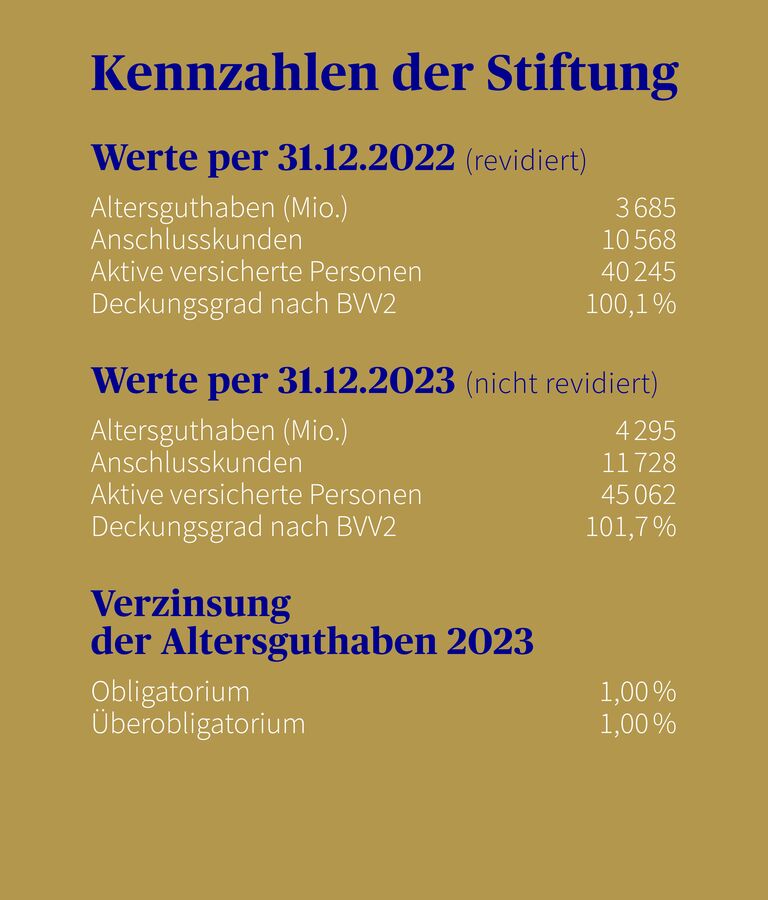

Kennzahlen Columna Sammelstiftung Group Invest

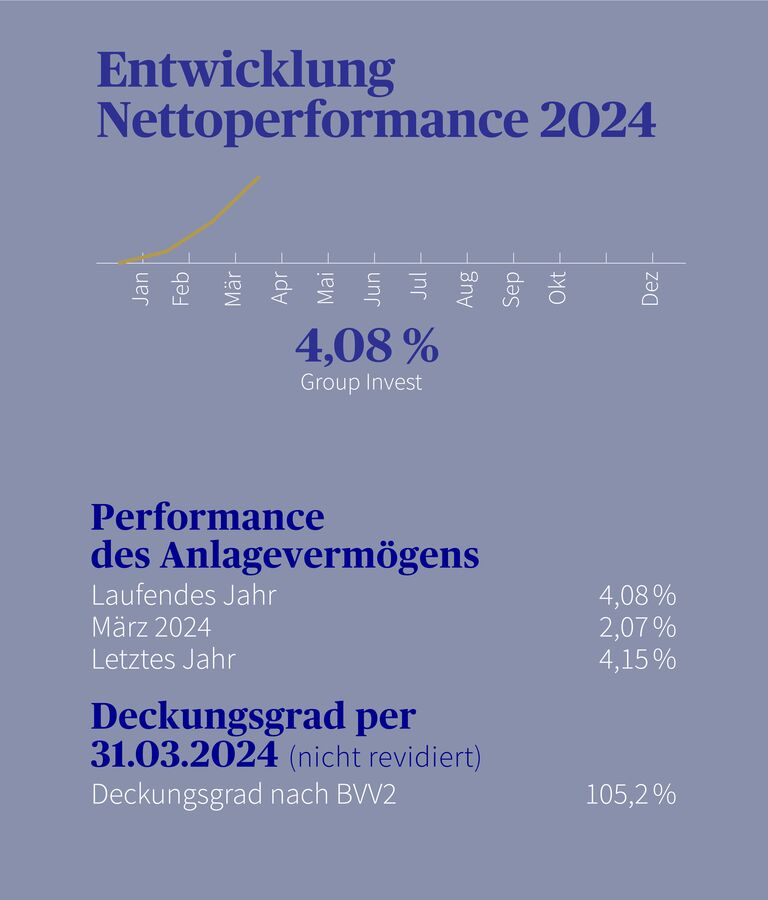

Performance Columna Sammelstiftung Group Invest

Der Stiftungsrat möchte sicherstellen, dass Sie und Ihre Mitarbeitenden den gewohnten Lebensstandard im Alter halten können, und nutzt dazu die Chancen an den Kapitalmärkten. Er hat deshalb eine Anlagestrategie mit den beiden Teilstrategien «Obligatorium» und «Überobligatorium» definiert. Diese bilden die Basis für das Verzinsungsmodell. So werden die überobligatorischen Altersguthaben tendenziell höher verzinst. Das heisst, es besteht die Chance auf eine höhere Verzinsung, was zu höheren Altersleistungen für die Versicherten führt.

Diese Anlagestrategie bietet Ihnen folgende Vorteile:

«Mit zwei unterschiedlichen Anlagestrategien bieten wir unseren Kundinnen und Kunden Sicherheit und Chancen auf eine höhere Verzinsung. Dadurch ermöglichen wir es Ihnen, auch im Alter Ihren gewohnten Lebensstandard zu halten.»

Die Columna Sammelstiftung Group Invest in Winterthur wurde am 15. März 1984 gegründet. Sie bezweckt die Durchführung der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge der ihr angeschlossenen Unternehmen. Sie erbringt Leistungen nach der obligatorischen beruflichen Vorsorge und bietet auch Vorsorgepläne an, welche die Minimalvorschriften des Gesetzes übersteigen.

Durchführung der Anlagetätigkeit

Absicherung der Vorsorgeleistungen

Administration und Durchführung

Der Stiftungsrat der Columna Sammelstiftung Group Invest besteht aus folgenden Mitgliedern: